Всем привет! Если Вас интересуют безопасные инвестиции в надежные компании на российском и американском рынке, то добро пожаловать на канал! Являюсь адептом Бенджамина Грэма :)

На днях встречался со своей действующей клиенткой (начали работать с ней недавно), обсуждали портфель и перспективные идеи, она высказала желание прикупить Детский Мир, основываясь на мнении, что вон как сильно бумага выросла, нужно заходить.

Все мы знаем, что желание запрыгнуть в летящую вверх биржевую ракету - это желание хомячка (про хомяков писал тут). Собственно говоря, рост бумаги был с отметки 110 рублей за акцию до 150. В процентах это 36%. Весомо, интересно.

Такой рост был связан с тем, что компания Altus Capital объявила выкуп бумаг по цене 160 рублей за акцию и на текущий момент уже осуществила выкуп на 18% из заявленных 25%. То есть, рост котировок произошел не из-за сильных фундаментальных предпосылок бизнеса, а за счет внешнего фактора в виде инвестиционный компании.

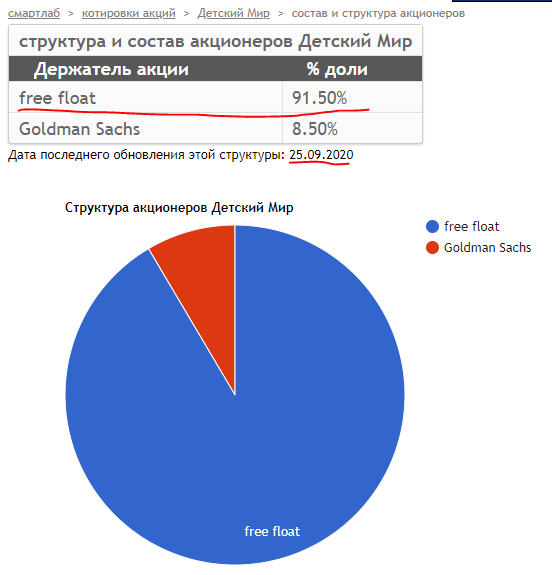

Вообще хотел бы напомнить, что Детский Мир - компания без главного акционера, контрольного пакета акций (50%+1) нет ни у кого. Ранее компания принадлежала инвестиционному холдингу АФК Система (писал про них в этой статье "Страшный секрет АФК Система"), но летом этого года Система продала все свои акции на бирже, поэтому сейчас состав акционеров выглядит так:

Это первая в России компания с таким составом акционеров. Хорошо или плохо это - покажет время.

И раз уж мы затронули тему Детского мира, пробежимся немного по его отчетности - подходит ли вообще компания Разумному инвестору?

Начну с Денежных потоков компании:

Выручка с 15-ого года выросла в два раза. Прибыль с 15-ого года выросла в 4 с лишним раза, но если смотреть на чистую прибыль в 16-ом году, то к 20-ому году она выросла всего лишь на 26%. Это не впечатляющий результат. Здесь компании минус.

Напомню - данный обзор не является инвестиционной рекомендацией или руководством к действию/бездействию, а также не означает, что котировки бумаги не вырастут в дальнейшем.

По мультипликаторам: показатель P/E перекуплен, превышает в два раза оптимальное значение, не для Разумного инвестора. Также минус компании.

Ну и на десерт разбираем Активы компании. Скажу сразу - там все плохо.

Соотношение активов и обязательств 1 к 1, что в корне не соответствует Разумному инвестированию (напомню, должно быть 2 к 1). Плюс ко всему, у компании кредитов и займов на 19 млрд рублей, а денежных средств на счетах всего лишь 1,5 млрд рублей. То есть, чистый долг составляет 18 млрд рублей, что равно 4-м с лишним чистым прибылям компании. Это очень много. Поэтому здесь тоже минус.

Резюме: во-первых, компания без централизованного руководства, без главного акционера, сиротская. Конечно, многие скажут, что в Детском мире остались аффилированные лица от Системы, но все равно - это минус.

Во-вторых, компания дорогая с точки зрения показателя P/E и показатели долговой нагрузки плохие, поэтому со всех точек зрения Детский Мир не подход для портфеля Разумного инвестора.

Для спекулянта вполне возможно, если у вас есть какая-то идея, обосновывающая рост стоимости компании.

О том, каким требованиям должна соответствовать компания, писал в статье "Торговая система Грэма-Баффетта. Основа основ для Разумного инвестора".

На этом все, да прибудет с Вами Баффетт 🙏