В России со времен "лихих" 90-х хорошим приемом хранения свободных денежных накоплений считался метод дробления капитала на несколько частей и формирования из них корзины основных валют - евро, доллар США и российский рубль. В совсем "глухие" ельцинские времена национальная валюта вообще редко когда использовалась как средство накопления и ее держали, в основном, как средство оперативных платежей. Любые же свободные средства пытались перекладывать в доллар США.

Этот процесс подстегнул дефолт 1998 года, когда зарождающееся доверие к российскому рублю было снова подорвано, и, казалось - снова вернется царство доллара. Но все пошло иначе - доверие к рублю удалось вернуть.

Как удалось восстановить макроэкономику России и восстановить функции рубля?

С начала нулевых, когда страна переросла дефолт, перезапустила простаивающие производственные мощности и привела в цивилизованный вид сырьевую ренту (которая стала работать в пользу государства и его макроэкономики, а не обнаглевших ельцинских олигархов, скупивших на залоговых аукционах лучшие активы и не плативших полагающиеся налоги), удалось восстановить внешнеторговый баланс, сделать его хронически профицитным. Коим он и является уже почти четверть века при любой конъюнктуре цен на внешних рынках по нашим традиционным экспортным товарам.

На определенном этапе (до финансового суперкризиса 2008 года) это способствовало бурному экономическому росту, росту инвестиций, доходов граждан. Высокие цены на продукцию сырьевых секторов (в первую очередь, конечно же, наиболее важного для России того времени, да и нынешнего тоже - нефтегазового сектора) позволяли постоянно усиливать золотовалютные резервы (ЗВР), которые в пике доходили до $600 млрд. Кроме того, в те годы была сформирована так называемая "кудринская кубышка" - Резервный Фонд и Фонд Национального Благосостояния (ФНБ, который сейчас остается единственным и превышает 10 трлн руб, инвестированных в иностранной валюте).

Голландская болезнь

Но, несмотря на кажущееся благополучие, вскормленное на потоках валюты от внешней торговли и притока капитала в российский госдолг, доверие к рублю и перспективы хранения средств в рубле не пользовались особым спросом. Именно тогда диверсификация корзины накоплений было наиболее популярно.

Почему? Дело в том, что обменный курс рубля до 9 ноября 2014 года был регулируемым правительством и ЦБ. В качестве инструмента-ориентира курсообразования использовалась бивалютная корзина ЦБ. В случае локального дисбаланса на валютном рынке и искажения состояния бивалютной корзины ЦБ выходил с валютными интервенциями на покупку или продажу нацвалюты, из-за чего курс держался практически неизменным годами. Во всяком случае, пока ЦБ считал, что макроэкономика может переварить столь крепкий курс. А учитывая, что валюты в страну поступало всегда много больше, чем уходило из нее - курс всегда был избыточно крепким.

Это привело к тому, что в России практически перестала развиваться экономика (после рывка нулевых), погрузившаяся в пучину голландской болезни - избыточно крепкий курс, а следовательно: неконкурентоспособный внутренний туризм, сектор услуг (кроме финсектора), неконкурентоспособное производство (кроме заготовок сырья) и далее по цепочке. Что, впрочем, с лихвой компенсировалось постоянным ростом бюджетных трат, а следовательно - высокой инфляцией и неопределенностью с депозитными процентами для вкладов в банках.

Инфляционное таргетирование

Для повышения эффективности экономики и перехода к более современным методикам хозяйствования (особенно в свете необходимости нарастающего процесса импортозамещения и усиления степени автаркии российской экономики - в результате геополитического конфликта со странами Запада 2014 года) ЦБ РФ принял на вооружение механизм инфляционного таргетирования, перешел на него с конца 2014 года. С введения инфляционного таргетирования ЦБ отвечает за состояние инфляции в стране и, используя механизмы денежно-кредитной политики, "подгоняет" инфляцию под целевые показатели расчетного года.

Среднесрочный ориентир ЦБ по инфляции - 4%, вокруг которого и идет возня. Реально зафиксированная инфляция в России по состоянию на начало декабря 2020 года в годовом выражении - 4,42%. Это, в целом, слегка превышает ориентир по инфляции Правительства и ЦБ. Но, следует напомнить, что до 2014 года, до введения инфляционного таргетирования, минимум инфляции был зафиксирован в 2013 году - 6-7%.

В этом процессе курс национальной валюты не используется и является "плавающим". Иначе говоря, на него оказывают влияние исключительно рыночные силы спроса и предложения на валюту, но ЦБ уже много лет не проводит направленных интервенций для регулировки курса. Курс движется свободно в ту или иную сторону.

При этом, ЦБ строит свою политику вокруг ключевой учетной ставки, под которую регулятор кредитует коммерческие банки на регулярных аукционах РЕПО в определенных объемах. Именно она теперь влияет на банковский процент по кредитам и депозитам.

На текущий момент ключевая учетная ставка ЦБ - 4,25%.

Она же строится вокруг статистики по инфляции. А это важнейшее преимущество для вкладчика - безопасно сохранить накопления, чтобы их не съела инфляция, и по возможности.. немного заработать.

Так почему же хранить деньги лучше в рублях?

Как я уже сказал выше - хранить деньги в рублях - это безопасно в плане инфляции и сохранения средств. Так как банковский процент гибко регулируется ключевой ставкой, то в случае роста инфляции на ЦБ возлагается обязанность скоррективовать денежно-кредитную политику таким образом, чтобы ставки в банках пошли вверх (вслед за ключевой ставкой регулятора). И доходность депозитов начнет пропорционально расти. Если инфляция начнет снижаться - будет снижаться и депозитный процент.

Иначе говоря, если расположить деньги в более доходных банках (нежели, скажем, Сбербанк), то сохранение денег и небольшая реальная доходность (1-2% годовых сверх инфляции) - гарантированы. Без рисков и нервов.

При этом, доходность в евро и долларах в банках сейчас близка к нулю (у них нулевые учетные ставки уже давно, и вряд ли когда-нибудь уже смогут подняться, ввиду перманентного финансового кризиса в этих макрорегионах). Иначе говоря, получить реальный инвестиционный доход от вкладов в евро и доллар США сейчас невозможно.

Можно получить только спекулятивный. Но это уже на любителя пощекотать нервы. Это речь об очень рискованной и малодоходной по сегодняшним дням стратегии.

Сколько можно было заработать за последние 7 лет в рублях на депозите и спекулируя с валютой?

В заключение, приведу доходность, которую можно было бы получить с условного миллиона рублей, если его изначально инвестировать в 2014 году и пролонгировать с капитализацией до конца 2020 года.

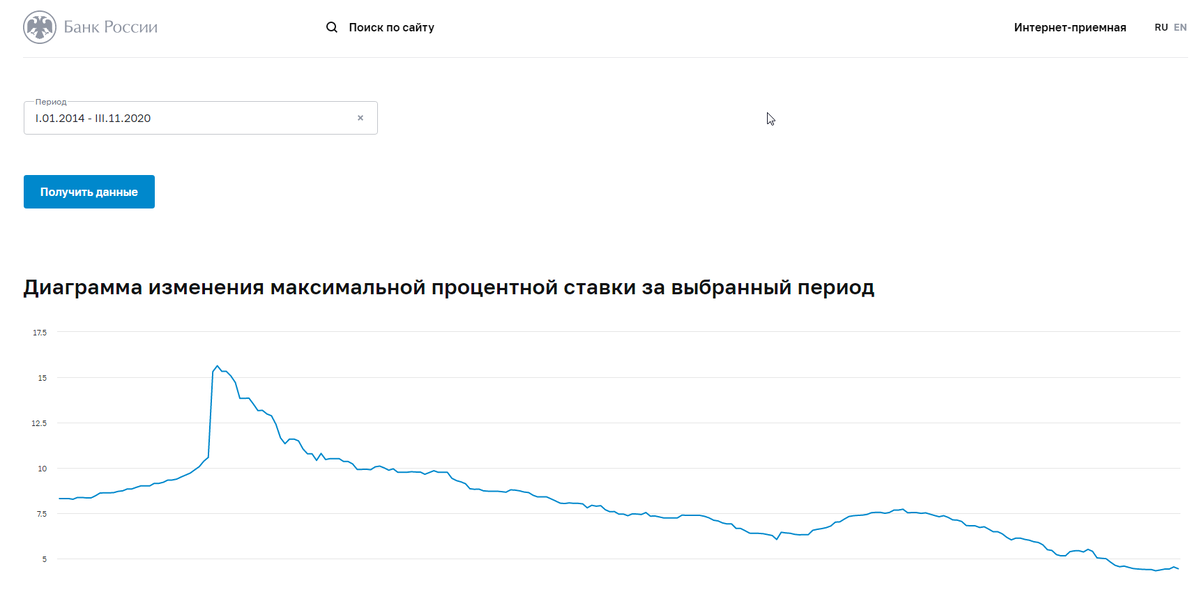

Динамика максимальной процентной ставки (по вкладам в российских рублях) 10-ти крупнейших кредитных организаций России (статистика ЦБ РФ):

Если взять среднюю годовую депозитную ставку за 7 лет, то она равняется, исходя из графика - порядка 7,5%. С учетом капитализации процентов за 7 лет общая доходность инвестиции - порядка 60%.

При этом стоит иметь ввиду, что это Топ-10 депозитных банков РФ, в более мелких банках, как правило, процент был намного выше и доходность за 7 лет могла существенно превысить 60%.

Попросту говоря, если у нас был свободный миллион рублей, который мы могли бы в 2014 году положить на депозит и забыть, то сейчас вместо 1 миллиона мы бы получили уже с процентами 1,6 миллиона и больше! И это безо всяких рисков, манипуляций и каких-либо действий и издержек. 600 000 чистой прибыли - увеличение капитала почти на 2/3 от изначального.

При этом накопленная по годам инфляция за 7 лет составила примерно 45-50%, что несколько ниже полученного депозитного дохода.

В итоге, эта инвестиция, при всей ее простоте и неприхотливости, прекрасно сработала бы - был бы сохранен и капитал, и доходность по нему превысила бы накопленную инфляцию.

А если бы вложить деньги в доллар США?

Сразу держим в голове, что инвестиции в доллар - это спекуляция. Иначе говоря, по итогу можно получить как прибыль, так и убыток. Процентного же дохода там почти нет, им можно пренебречь.

Если бы полностью последовать примеру с указанным ранее 1 млн рублей, который целиком вложить в доллар в начале 2014 года и конвертировать опять в рубль по итогам 2020, то да - это было бы выгоднее, чем хранить на депозите в рублях. Доходность в этом случае могла бы на текущий момент превысить 120% за 7 лет (на депозите в рублях, напомню - 60%). Но, ввиду особенностей непрофессиональных валютных инвесторов, очень редко кто может отследить "правильную" точку входа в нужный момент. Это под силу только профессионалам, которые могут вовремя зайти в валюту и вовремя из нее выйти.

Реальность такова, что среди моих знакомых, большинство попыталось переложить деньги в доллары и евро, когда курс был уже далеко не по 33 рубля за доллар (2014), а уже по 50-60 рублей. Обычно в таких случаях действует стадный инстинкт - покупают валюту тогда, когда положено продавать (малые вкладчики входят в раж и закупаются валютой, а крупный бизнес уже ее распродает по выгодной цене и фиксирует прибыль). Были случаи покупки валюты в 2015 году по 70 рублей. Так они и не получили за столько то лет никакой прибыли. Почти... Кто-то по итогу получил убыток.

Потому мой совет - не знаешь как инвестировать в валюту - не лезь! Лучше рубли. Тут точно не прогадаешь. Исключение могут составлять случаи, если доход изначально в валюте, там уже хотя бы обменные риски не столь сильны...

-----

Рекомендую к прочтению:

Почему не всем странам быть богатыми?

Буду рад любому лайку! Предлагаю обсудить вопрос в комментариях!