В соответствии с п. 1.5 Приказа Минфина РФ от 13.06.1995 №49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», перед составлением бухгалтерской отчетности, а также в других случаях предусмотренных методическими указаниями, проводится инвентаризация дебиторской задолженности.

У организации может возникнуть просроченная задолженность по доходам, которая впоследствии может стать и безнадежной к взысканию.

Просроченная задолженность возникает, когда контрагент своевременно не оплатил в установленный срок по договору (контракту), выявлены неоплаченные суммы административных штрафов и т.п. В зависимости от учреждения, ситуации могут быть различны.

В статье 47.2 БК РФ «Принятие решения о признании безнадежной к взысканию задолженности по платежам в бюджет и о ее списании (восстановлении)» определены случаи отнесения задолженности к безнадежной:

· смерть физического лица;

· признание банкротом индивидуального предпринимателя - плательщика платежей в бюджет;

· ликвидация организации – плательщика;

· применения актов об амнистии или принятия судом решения, по которому утрачивается возможность взыскания задолженности в бюджет;

· и другие случаи, предусмотренные в указанной статье.

Рассмотрим на примере, как отразить списание безнадежной задолженности по доходам, на примере программ 1С:Бухгалтерия государственного учреждения, редакция 1.0 и редакция 2.0.

Учреждением заключен договор аренды земель с КФХ «Пономарево». В течении времени контрагент перестал оплачивать арендную плату, в результате чего, образовалась дебиторская задолженность в сумме 120000 руб. Плательщик признан неплатежеспособным. По результатам инвентаризации расчетов и приказа руководителя, принято решение о списании дебиторской задолженности. Впоследствии задолженность признана безнадежной к взысканию.

Инвентаризация расчетов с контрагентами.

Рассмотрим пошагово оформление инвентаризации расчетов с контрагентами. Принцип работы с документом одинаков, но в зависимости от редакции программы, могут быть некоторые отличия.

1С:БГУ 1.0

Для оформления результатов инвентаризации, в программе 1С:БГУ 1.0 предназначен документ «Инвентаризация расчетов (ф. 0504089)».

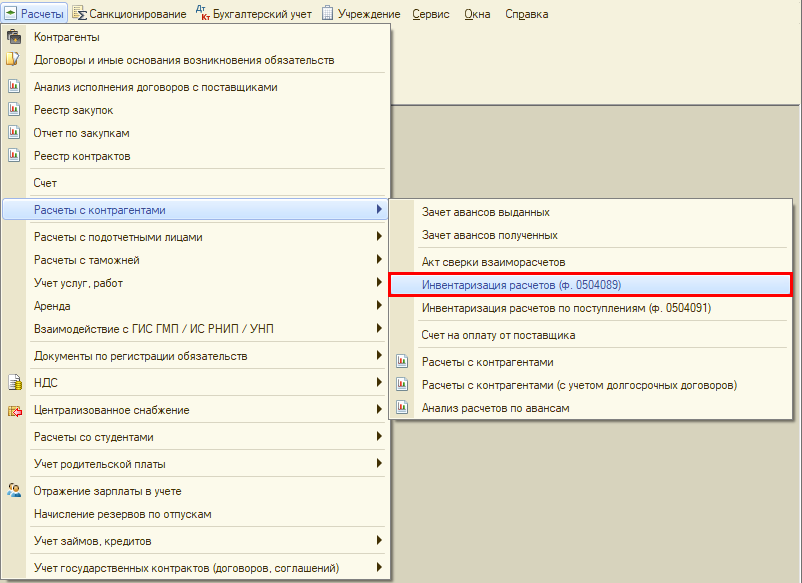

Шаг 1. Перейдите в раздел «Расчеты» - «Расчеты с контрагентами» и выберите «Инвентаризация расчетов (ф. 0504086)».

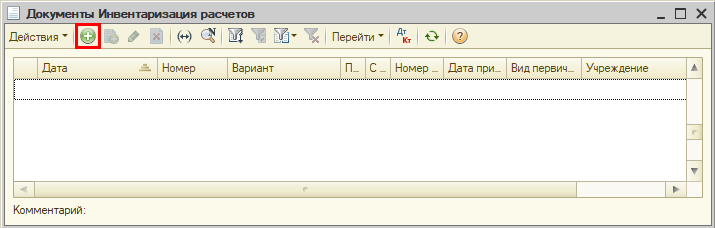

Шаг 2. Нажмите кнопку «Добавить» - зеленый плюсик или кнопка «Ins» на клавиатуре.

Шаг 3. Заполните реквизиты шапки документа. Для заполнения табличной части, нажмите кнопку «Заполнить» или «F5». Документ автоматически заполнится по данным бухгалтерского учета.

Пользователь дополнительно может установить отбор информации – кнопка «Вкл/Выкл.отбор». Нажав ее, слева табличной части отобразится окно отбора:

· «Отбор счетов»:

· «Отбор контрагентов».

Шаг 4. Заполните данные на закладке «Члены комиссии»: состав комиссии и дополнительные сведения.

Для формирования печатной формы нажмите кнопку «Инвентаризационная опись» или «Печать».

С помощью кнопки «Зеленый карандашик» - «Только просмотр» можно включить редактирование печатной формы и заполнить вручную необходимую информацию.

Рассмотрим формирование документа «Инвентаризация расчетов с контрагентами» в программе 1С:БГУ 2.0.

1С:БГУ 2.0

Рассмотрим на примере «демо-версии» программы. В зависимости от настроек программы, пункты меню могут отличаться от разделов в вашей программе.

В 1С:БГУ 2.0 журнал документов «Инвентаризация расчетов с контрагентами» находится в разделе «Учет и отчетность».

Шаг 1. Перейдите в раздел «Учет и отчетность» - «Инвентаризация расчетов с контрагентами».

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. На закладке «Дебиторская задолженность» нажмите кнопку «Заполнить» - «По данным учета» или кнопку «Заполнить по данным учета» в верхней части документа.

Во втором варианте, документ заполнится все имеющейся задолженностью, и дебиторской, и кредиторской.

Шаг 4. На закладке «Комиссия» заполните недостающую информацию». Распечатайте документ, выбрав форму в кнопке «Печать».

Рассмотренные документы не формируют бухгалтерских проводок, а лишь отражает результаты инвентаризации.

Рассмотрим, как произвести списание дебиторской задолженности: какими проводками отражается операция и каким документом, применительно к программам 1С: БГУ 1.0 и 1С:БГУ 2.0.

Списание безнадежной дебиторской задолженности.

В соответствии с п. 120 Инструкции №162Н, дебиторская задолженность, нереальная к взысканию отражается проводками:

Дебет счета 040110173 «Чрезвычайные доходы от операций с активами» и кредиту счетов 020500000 «Расчеты по доходам».

Согласно п. 339 Инструкции 157Н, списанная дебиторская задолженность учитывается на забалансовом счете 04 – «Задолженность неплатежеспособных дебиторов». Суммы задолженности отражаются на том счете до момента, пока процедура возобновления взыскания задолженности может еще возобновиться. Окончательное списание безнадежной задолженности производится в установленных законодательством случаях, о которых мы писали выше – смерть должника, ликвидация предприятия (организации) и т.п.

Отразим в программе 1С:Бухгалтерия государственного учреждения операцию по списанию безнадежной дебиторской задолженности.

Данная операция отражается с помощью операции, введенной вручную.

1С: БГУ 1.0.

Шаг 1. Перейдите в раздел «Бухгалтерский учет» - «Ввести операцию вручную».

Шаг 2. В открывшемся журнале «Документы Операция (бухгалтерская)» нажмите «Создать» - кнопку – «зеленый плюсик» или кнопку «Ins» на клавиатуре.

Шаг 3. Заполните дату документа, содержание операции и с помощью кнопки «Добавить» сформируйте бухгалтерские проводки.

· Дебет счета 401.10 «Доходы текущего финансового года», КОСГУ 173 «Чрезвычайные доходы от операций с активами».

· Кредит счета 205.21 – «Расчеты по доходам от операционной аренды».

Заполните субконто – КОСГУ, контрагента, договор.

В нашем примере, дебиторская задолженность учитывалась на счете 205.21 – «Расчеты по доходам от операционной аренды». Потому в счет кредит указывается именно этот счет.

В зависимости от вида списываемой дебиторской задолженность устанавливается субсчет счета 205.

· дебиторская задолженность по платным услугам – КОСГУ 130 – счет 205.31;

· по суммам принудительного изъятия (штрафы и т.п.) – КОСГУ 140 – счет 205.41 и т.п.

Одновременно отразите сумму задолженности по дебету забалансового счета 04 – «Сомнительная задолженность».

При списании безнадежной задолженности с забалансовго счета, сумма отражается по кредиту счета 04. Забалансовые счета не имеют корреспондирующего счета.

Шаг 4. Для проверки состояния расчетов с контрагентами, сформируйте одноименный отчет в разделе «Расчеты» - «Расчеты с контрагентами».

Нажмите кнопку «Настройки» и установите отбор по контрагенту «КФХ «Пономарево». Задайте порядок группировки отчета. Нажмите «Сформировать».

Из отчета видно, что дебиторская задолженность «закрыта».

Отследить остатки по счету 04 «Сомнительная задолженность», можно с помощью отчета «Оборотно-сальдовая ведомость по счету», указав данный забалансовый счет.

Шаг 5. Перейдите в раздел «Бухгалтерский учет» - «Стандартные отчеты» и выберите «Оборотно-сальдовая ведомость по счету». Укажите счет и нажмите «Сформировать».

В отчете отражена сумма безнадежной дебиторской задолженности на забалансовом счете. При ее списании, сумма отразится в оборотах по кредиту, закрыв сальдо на конец.

Рассмотрим этот же пример в программе 1С:БГУ 2.0.

1С: БГУ 2.0.

Шаг 1. Перейдите в раздел «Учет и отчетность» - «Операции (бухгалтерские)».

Шаг 2. Нажмите «Создать».

Шаг 3. Снимите галочку «Использовать типовые операции».

Это даст возможность задать корреспонденцию счетов, без использования типовых операций 1С.

Укажите бухгалтерские проводки с одновременным отражением списанной задолженности на забалансовом счете 04.

· Дебет счета 401.10 173 Кредит 205.21.

· Дебет счета 04.

Сохраните документ – кнопка «Записать и закрыть».

Сформируйте отчет по расчетам с контрагентами.

Шаг 4. Перейдите в раздел «Планирование и санкционирование» - «Отчеты по планированию и санкционированию».

Сформируйте отчет «Оборотная ведомость по расчетам с контрагентами».

Установите настройки отчета и нажмите «Сформировать». Из отчета видно, что обороты закрыты – безнадежная задолженность дебитора списана.

Проанализируем состояние счета 04 «Сомнительная задолженность.

Шаг 5.Сформируйте отчет «Оборотно-сальдовая ведомость по счету».

В БГУ 2.0 сделать то можно двумя способами:

· в разделе Главное»;

· в разделе «Учет и отчетность» - «Стандартные отчеты».

Задайте счет в одноименном поле и нажмите кнопку «Сформировать».

В отчете отражена информация по отнесенным на забаланс безнадежным долгам дебиторов. При списании безнадежной задолженности с забаланса, при невозможности ее взыскания, операция отразится в оборотах по кредиту счета. Данная операция отражается операциями вручную, как мы рассматривали выше.

Используя рассмотренные отчеты, бухгалтер должен регулярно отслеживать состояние дебиторской задолженности и не допускать затягивания сроков ее погашения, принимать меры по ее сокращению.