В современном мире все больше людей понимают, что необходимо откладывать часть дохода, дабы в непредвиденных ситуациях суметь достойно пережить и кризисы, и карантины, и другие "нежданчики".

Проблема многих осознанных граждан заключается в том, что им сложно откладывать деньги, ведь есть множество расходов и кредитов. Конечно, таким людям можно пожелать лишь терпения и сил. Однако и им данная статья будет полезна, чтобы в будущем не наступить на те же грабли, а преумножать свой капитал и становиться более богатыми.

С чего начать путь к финансовой независимости?

Несомненно, любой путь начинается с плана. План по достижению финансовой независимости начинается следующим образом: выпишите в excel, на бумажку или в заметки на телефоне все свои траты, которые вы несете постоянно. Затем выпишите те расходы, которые ежемесячно вы не выплачиваете, но иногда тратиться на них необходимо.

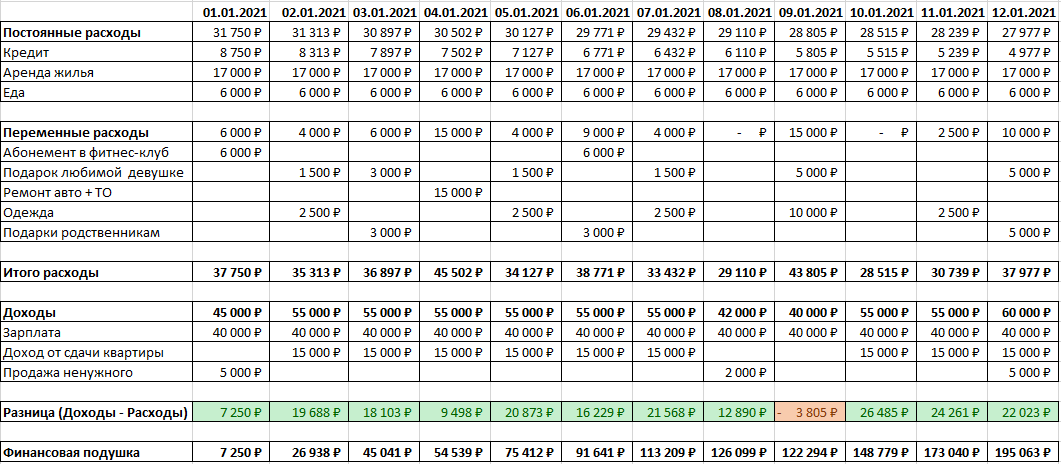

После расходов, выпишите ваши доходы, как на скриншоте ниже.

Затем посчитайте разницу между вашими расходами и доходами. Так вы наглядно увидите, остаются ли по итогу месяца у вас деньги, или вы ещё кому-то останетесь должны.

Пример расчётов приложил ниже, но помните, что у всех расходы и доходы разные. Крайне важно вспомнить всё, что сможете, чтобы увидеть наиболее точную картину своего финансового положения.

Затем я суммировал остаток денежных средств по итогам текущего месяца с остатком предыдущего месяца. Так я вычислял размер финансового резерва. Как видно на скриншоте, месяц, в котором придется потратиться сильнее, чем в другие, почти никак не отразится на финансовом положении, так как недостающие средства можно взять из финансовой подушки.

План расходов есть, а как узнать факт?

Фактические расходы записать также легко, как написать сообщение. Достаточно иметь под рукой смартфон и уведомление от банка о списании средств.

На смартфон нужно лишь скачать одно из множества приложений для учёта личных финансов. Тогда ни одна статья расходов не пройдёт мимо вас, и вы сможете точно проверить, потратили ли в в этом месяце больше, чем было по плану, или меньше.

Самое главное в этом деле - дисциплина. Поощряйте себя, если хотите, за каждое моментальное занесение расходов в приложение, но главное вырабатывайте привычку и тренируйте дисциплину в данном деле. Иначе все старания насмарку.

Где хранить финансовую подушку?

Если бы заранее можно было предугадать все события, которые с нами произойдут, то этой статьи, скорее всего, и не было бы. Однако мы всё же находимся в реальности. Именно поэтому финансовую подушку нужно хранить как можно ближе к себе. Пусть это будет наличность, если подушка ещё не большая.

Чаще всего рекомендуется постоянно держать финансовую подушку безопасности в размере 4-6 месячных окладов. Так вы сможете пережить и карантин, и длительный поиск работы. Когда вы накопите такую подушку, можно смело переносить часть денег из наличности в банковский вклад или в облигации. Только нужно быть уверенным, что оставшейся части денежных средств вам хватит на большинство непредвиденных обстоятельств.

Подушку скопил, деньги на вклад положил, что теперь?

Теперь вы застрахованы от инфляции. К сожалению, доходность по вкладам на момент публикации данной статьи составляет около 4,5-5%, что позволяет людям лишь защитить свои деньги от инфляции, но не заработать на них.

Чтобы получать деньги за то, что у вас есть деньги, вам нужно вложить их в более доходные активы. В большинстве случаев облигации - это лучший вариант. Для получения дохода по облигациям не нужно разбираться в тонкостях финансового рынка, обладать какими-то профильными знаниями. Достаточно лишь открыть брокерский счёт (в любом банке это практически сделают за вас) и купить облигации. В среднем, хорошая доходность по облигациям составляет на момент публикации около 7-8%. Согласитесь, неплохо.

Чуть более подробно об облигациях я писал в этой статье.

Надеюсь, вам была полезна данная статья. Пишите ваши вопросы в комментариях, делитесь данной статьёй с друзьями, чтобы они тоже становились финансово независимыми. Буду рад видеть ваши отзывы и пожелания.

Всего хорошего!