Заканчиваем рассмотрение финансовых и операционных результатов за 3 квартал и 9 месяцев сектора нефтедобычи с его крупнейшим представителем – компанией «Роснефть». Помимо этого, также традиционно постараемся определить среднесрочные перспективы движения котировок.

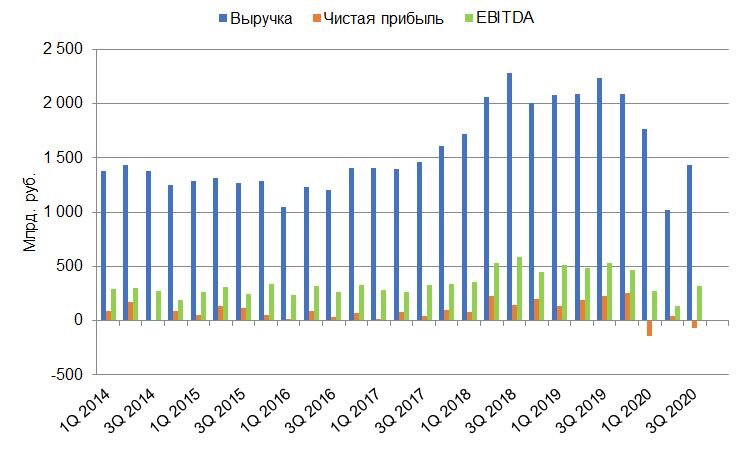

Динамика финансовых результатов схожа во всем секторе. Третий квартал показал восстановление к предыдущему, однако остается значительно ниже уровней прошлого года. Выручка за 3 квартал снизилась на 35,8% к аналогичному периоду прошлого года. Показатель EBITDA потерял 33,9%. Чистый убыток составил 64 млрд руб. против прибыли в 225 годом ранее. Мы вновь наблюдаем негативный эффект от девальвации рубля, вызвавший формирование убытка по курсовым разницам в размере 161 млрд руб.

Маржа экспортера продолжает держаться ниже уровней прошлого года. Главным образом это связано с негативной динамикой цены нефти. Однако в последнее время котировки демонстрируют активное восстановление, приблизившись к уровню в 50 USD за баррель «Brent».

Добыча жидких углеводородов (ЖУВ) за 9 месяцев сократилась на 10,3%, добыча газа – на 6,3%, переработка нефти – на 4,5%. Динамика к предыдущему кварталу составила -3,2%, -2,5% и +6,1% соответственно. Данные изменения главным образом отражают сокращение спроса и введение сделки «ОПЕК+».

Маржа НПЗ в России остается под давлением в связи с ростом нефтяных котировок, снижением крупнооптовых цен и негативным влиянием демпфера. Снижение по Европе связано с ростом нефтяных котировок и снижение крэков основных нефтепродуктов.

Слабая рыночная конъюнктура препятствует росту одного из ключевых финансовых показателей – свободного денежного потока. На сегодня мы видим восстановление цен на нефть, однако ближайшие месяцы будут сложным испытанием для цен на товарных площадках по причине ожидаемого пикового периода пандемии.

Компания обновила данные анализа чувствительности. При цене нефти 40,8 USD за баррель и курсе USD/RUB 70,8 руб. 10% изменение цены нефти приведет к изменению EBITDA на 113 млрд руб. и чистой прибыли на 90 млрд руб., а 10% изменение валютной пары USD/RUB на 149 млрд руб. и 119 млрд руб. соответственно. На сегодня цена нефть марки «Brent» составляет 49 USD за баррель, а курс валютной пары USD/RUB 73,5 руб. Таким образом, в последнее время рыночная конъюнктура успела значительно улучшиться.

Одной из главных проблем «Роснефти» на сегодня остается высокий уровень долговой нагрузки, по размеру сопоставимый с рыночной капитализацией.

В связи с этим мы с осторожностью относимся к данной бумаге. Особенно необычно в подобных рыночных условиях выглядит резкий рост котировок в последние недели (вероятно, поддерживаемый проведением программы обратного выкупа). Безусловно, богатая ресурсная база компании является залогом долгосрочного потенциала компании и недавнее открытие газового месторождения в Карском море с запасами около 800 млрд куб. м. газа только увеличивает данное преимущество компании, однако в среднесрочном периоде покупки на сформировавшихся уровнях выглядят слишком рискованными. В случае приближения котировок к отметке в 400 рублей за акцию данные акции вновь будут представлять интерес.