БЛИЦ-ИНТЕРВЬЮ С ЛИДЕРАМИ В КЛЮЧЕВЫХ СЕГМЕНТАХ

- Тимофей, добрый день! Расскажите, пожалуйста, об этапах развития проекта Рево Технологий. Почему именно сегмент POS-кредитования стал стартовой нишей бизнеса? Что привело к успеху ваше решение?

- Наша компания была создана в 2012 году и первым продуктом, предложенным рынку, стал кейс, в основе которого сервис BNPL (By Now Pay Later): покупка товара клиентом сейчас, а оплата частями. В неклассических для банков сегментах рынка (одежда, обувь и прочие) – это исторически наши первые сегменты, где применили и активно стали продвигать наше решение. В силу своей специфики эти сегменты достаточно низких чеков.

Технология нашего продукта заключается в том, чтобы дать удобное, быстрое и простое решение для клиента. В отличие от классического POS-кредитования с бОльшими чеками, где клиент может позволить себе долго выбирать товар и одновременно выбирать кредитную организацию и оформлять заявку на кредит, то в сегменте низких чеков, где оборачиваемость существенно выше и могут быть очереди на кассу, вопрос времени весьма актуален, то кредитное решение должно составлять минуты. Мы создали для клиентов условия без лишнего документооборота оперативно совершать покупки там, где им удобно. Решение отлично себя зарекомендовало и успешно работает и сегодня.

Сейчас наши партнеры могут, если мы говорим про офлайн, а начинали мы именно с офлайн, устанавливать приложение, в котором происходит все оформление и, буквально за несколько шагов (4-6 полей анкеты, в зависимости от ситуации), клиент получает одобрение и завершает покупку на кассе.

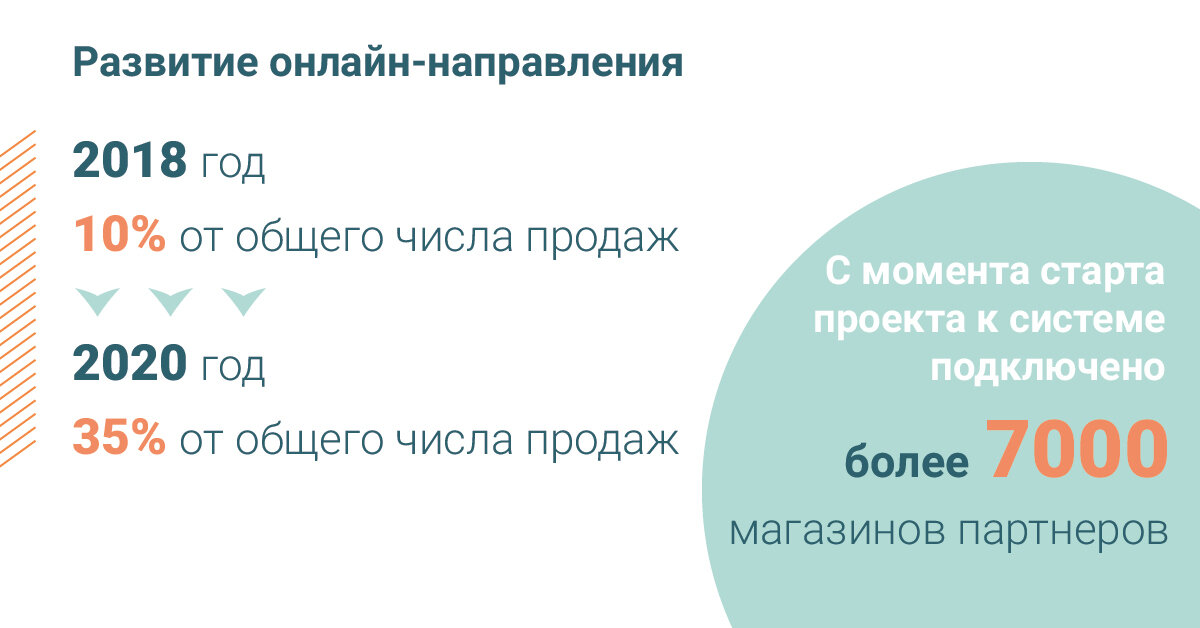

С момента старта проекта к системе подключено более 7000 магазинов наших партнеров.

Несколько лет назад мы начали развивать онлайн-направление, что помогло нам не терять продажи в столь сложный весенне-летний период. Ряд наших партнеров, работающих либо только в онлайн, либо имеющих омниканальные решения для своих клиентов, лучше перенесли пандемию в отличии офлайн-партнеров, часть из которых были вынуждены приостановить деятельность. Что касается цифр, то в 2018 году, в момент запуска дистанционных каналов обслуживания, количество продаж в онлайн составляло 10%, в 2020 году эта цифра достигла 35%.

Давайте поговорим о спросе, динамике продаж, среднем размере займа, объемах выдачи. Как компания действовала десять месяцев года?

Мы прочувствовали на себе все ограничения, которые были введены в связи с пандемией. Если говорить о спросе в нашей компании, то было снижение по продажам до 30-40%, сейчас идет восстановление. Но говорить о возвращении на объемы докризисного уровня пока рано, потому что даже несмотря на снятие ограничений, потребители с осторожностью осуществляют походы по магазинам. Общество радикально изменило свои предпочтения и привычки за четыре месяца карантина и постепенно переходит в онлайн. Однако считаю, что офлайн не перестанет существовать и в будущем, но новая история возможных ограничений осенью не позволит восстановить объемы на прежний уровень.

В исторических для нас сегментах мы наблюдали кратный рост год к году за счет увеличения партнерской сети, а также за счет расширения сегментов своего присутствия.

В этом году основной целью нашей команды стало сохранение продаж на уровне прошлого периода и качества портфеля на высоком уровне за счет пересмотра своих внутренних политик.

Те меры, которые мы применили в момент кризиса, помогли избежать провала. К счастью, наихудшие сценарии не были реализованы, рентабельность осталась на прежнем уровне.

Как вы оцениваете платежную дисциплину ваших заемщиков? Изменилось ли качество портфеля? Как велась работа с просроченной задолженностью?

Период первой волны пандемии спровоцировал падение платежной дисциплины и ухудшение качества портфеля. Второй квартал был наиболее сложным для нас, хотя в третьем квартале мы существенно улучшили наши показатели.

Важно отметить, что микрофинансовый сегмент, в отличие от банковского, более консолидировано и лояльно подошел к истории с реструктуризацией. И в целом по рынку МФО практически 80% всех запросов на реструктуризацию займа были оперативно удовлетворены. Чего нельзя сказать о банковском сегменте, который в первую волну пандемии медленнее адаптировался из-за сложности и неповоротливости внутренних процессов и процедур.

Если говорить конкретно о цифрах нашей компании, то мы разработали несколько схем реструктуризации с учетом особенностей заемщиков. Суммарно нами было реструктурировано порядка 10% от общего объема портфеля. Схема реструктуризации была максимально простой и удобной для клиента. Вариант кредитных каникул, предусмотренный законодательно, также применялся.

Более 90% заявок, поданных на реструктуризацию, были удовлетворены. Средний срок наших займов сильно отличается не только от банковских кредитов, но и классических PDL займов МФО и проводимые реструктуризации были интересны и целесообразными для клиентов.

Для того чтобы пережить кризис и успешно выйти из его последствий, мы не только пересмотрели свои внутренние политики процессов и процедур, но и одновременно искали возможности сохранять лояльность клиентов, сохраняя доступ к пользовавшимся успехом продуктам. Мы нашили ряд успешных решений в части сокращения операционных костов. Все наши партнеры очень достойно и с пониманием отнеслись к вызовам рынка и помогли найти оптимальные решения в целях сохранения эффективности.

А что вы можете сказать о развитии и трансформации ниши POS-кредитования? Какими будут ваши прогнозы?

История тех ограничений, с которыми столкнулись все, включая нас, наших сотрудников, партнеров (торговые организации) выдвинула на первый план онлайн. Если кто-то раньше мог себе позволить только офлайн или когда часть манипуляций клиенту приходилось осуществлять в офлайн, то жесткие ограничения в период карантина дали явно понять, что онлайн должен объединить в себе решения не только на сайте но и разработать максимально прозрачную и удобную инфраструктуру как для клиента так и для кредитора, ее партнёров, включая логистику и доставку.

Наше решение позволяет ретейлерам предоставлять сервис и в онлайне, а клиенты смогли воспользоваться сервисом и сэкономить на покупках на выгодных для себя условиях.

Развитие самой ниши нами утилизировано не в полном объеме и есть куда двигаться вперед. Существует ряд сегментов, где сервис еще не представлен, но точно будет полезным для пользователей.

Если говорить о технологиях, то здесь стоит вопрос о том, что могут микрофинансовые компании противопоставить в части борьбы за IT-персонал, который сегодня более чем востребован. Здесь соглашусь с коллегами по цеху, что влияние IT на создание инфраструктуры, процессов и процедур, создание новых продуктов очень высок. Чем выше уровень специалистов, привлекаемых МФО для разработки, тем шире возможности самой компании и выше качество продуктовой линейки. А это одни из основных факторов успеха.

Если говорить о технологических возможностях МФО в части подключения доступа к инфраструктуре данных госструктур и государственных органов (СБП, ЕСИА, СМЭВ и пр.), то они весьма интересны для сектора. Но такая инициатива сегодня разбивается о скалы ограничений (кому можно/нельзя) и в необходимости оптимизации процессов использования перечисленных данных. Если приводить примеры нашей практики, то для нас концептуально важным является не усложнять клиентский путь во время оформления и обслуживания. Прежде всего это важно для конверсии. А часто неисполнимые и непонятные требования достаточно серьезно могут снзить ценность этих решений. С другой стороны, есть вещи, которые требуют совершенствования, например, в части системы быстрых платежей, которая как система работает в формате С2С. Представители микрофинансового сообщества выступали с инициативами прикрутить СПБ и к выдачам, и погашениям. Но посмотрев на текущие тарифы СБП мы понимаем, что ценовая политика, которая заложена в систему, по крайней мере для нашей компании не релевантны для использования. Интегрировать такие решения и нести на них косты без должной и понятной для нас окупаемости пока не целесообразно. В настоящий момент рынок вырабатывает консолидированную позицию по этому вопросу.

Помимо вышесказанного нужно и развитие в законодательной плоскости. Если мы хотим чтобы микрофинансовый бизнес развивался, а МФО зачастую существуют за счет капиталов частных инвесторов, то нужно менять систему доступа к привлечению фондирования. Мы наблюдаем две диаметрально разные парадигмы фондирования микрофинансовых компаний. Одна из них связана с широким привлечением средств от физических лиц и в таких компаниях работают целые подразделения по работе с вкладчиками. Вторая – институциональные инвесторы из фондов, банков и пр. И в этой части есть огромное поле для развития. Если говорить о регуляторных возможностях, то видим и инициируем обсуждения для покрытия запросов институциональных инвесторов иметь определенного вида залог или возможность влиять на актив, управлять им, которые в некоторых случаях ограничены законодательно (Закон о потребительском кредитовании № 353-ФЗ). Указанный Закон имеет верную позицию, но морально устарел, потому что ограничения, наложенные МФО и других профессиональных участников рынка в части работы с клиентами и клиентской базой, уже регулируются несколькими другими разными законами и поднадзорны разным госучреждениям. Такие накладки в законодательстве сдерживают развитие рынка. Компании уже могли бы применять, например, цессионные формы фондирования, но сталкиваются с ограничениями о том, что должны быть определенного рода дополнительные согласия и иные нюансы, которые на самом деле еще лучше не защищают права заемщиков, а рынку позволили бы развиваться эффективнее.

POS-кредитование – это весьма специфичный и сложный сегмент. На рынке наблюдались истории, когда банки уходили из этого сегмента.

В заключение хотелось бы уточнить размеры рынка POS-кредитования в сегменте МФО сегодня? Возможно, этот сегмент советует объемам сектора PDL? Ваша точка зрения.

Наш компания работает на российском рынке. Также мы представлены в Польше и Румынии. Имеем нацеленность на внедрение нашего продукта в Центральной и Восточной Европе. Если сложить все перечисленные рынки, где есть самые разные товарные категории (одежда, обувь, детские товары, ювелирные изделия и пр.), то объем POS-кредитования составляет более чем 135 млрд долларов США. Если говорить о других сегментах нашего присутствия, где работают и банки (рынок электроники, мебель, авто-, мототехника, сопутствующие товары и сервисы и пр.) — это еще 100 млрд долларов США. Образование, товары для дома, товары для красоты и здоровья тоже примерно 100 млрд долларов США. Таким образом рынок POS-кредитования – это большой рынок с общими объемами более 300 млрд долларов США.