Данный обзор посвящен анализу самых интересных и полезных новостей за неделю. Влияние на будущее и оценке мультипликаторов. Важно, что оценка мультипликатор для всех субъективное и у всех свои границы. Моя оценка выглядит так:

EV/EBITDA или Р/Е меньше 2 - компания очень дешевая

EV/EBITDA или Р/Е до 5 хорошая цена

EV/EBITDA или Р/Е больше 5 - дорого, если компания не растущая

EV/EBITDA или Р/Е больше 7-8- компания очень дорогая.

Net debt/EBITDA больше 2 - у компании большая долговая нагрузка

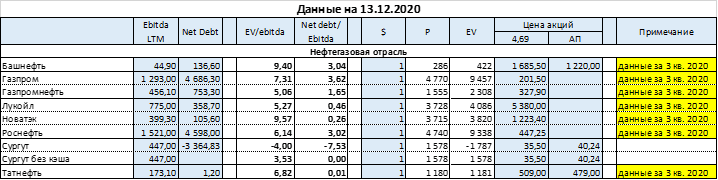

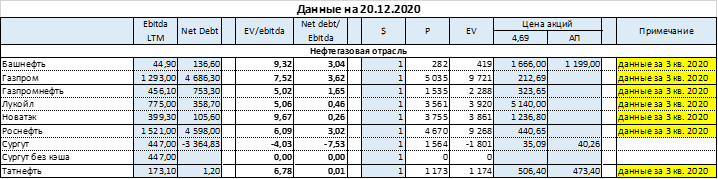

Нефтянка

Нефть смогла взять уровень 50$ и даже закрепились выше:

Цена на газ предпринимает попытку разворота:

Новости по Газовикам:

1. Спотовая цена газа на голландском хабе выросло выше 200$ за тысячу кубометров;

2. Газпром сообщил, что проект строительства Амурского ГПЗ реализован на 70,5%. Проектная мощность завода составит 42 млрд кубометров газа в год. ГПЗ будет включать крупнейшее в мире производство гелия - до 60 млн кубометров в год. Товарной продукцией ГПЗ, помимо природного газа и гелия, будут этан, пропан, бутан, пентан-гексановая фракция.

Это будущее Газпрома, после строительства трубы, думаю начнут строить ГПЗ, что бы перерабатывать многокомпонентный природный газ в ценное сырье для газохимии. Что принесет большие результаты. Но это опять стройка и большие капитальные затраты, но отдача должна быть выше чем от трубы.

3. Также была новость, что осталось достроить менее 200 км. Северного потока.

4. СД Новатэка утвердил новую дивидендную политику. Главное изменение – увеличили минимальный размер дивидендов с 30% до 50% от скорректированной прибыли по МСФО.

В секторе интересны:

Лукойл и Газпром из – за роста размера дивидендов;

Сургутнефтегаз из – за большого валютного депозита;

Газпром нефть из – за не сокращения добычи ОПЕК+.

Транспорт

СД Аэрофлота одобрил продажу Авроры за 1₽ Сахалинской области. Аврора занимал не значительную часть выручки в группе Аэрофлот, поэтому продажа компании хоть и за 1₽ не сильно скажется на будущем компании. Тем более у компании амбициозные планы до 2028 года!

В секторе интересны:

НМТП и Globaltrans из – за высокой дивидендной доходности.

Удобрения

Новостей по сектору нет.

В секторе интересен:

Фосагро из – за возможного разворота цен на удобрения. (возможно уже случилось, отчет обязательно проанализируем). Котировки уже растут на новостях по дивидендам.

Химия

Новостей по сектору нет.

В секторе интересен:

Саратовский НПЗ преф. как дивидендная акция. За 9 мес. 2020 года уже заработали 1060₽ дивидендов на 1 акцию.

Ритейл

Altus Capital собрал 25% акций Детского мира.

Надо отметить, что акции Ленты оживились и уже достигли 252₽, хотя новостей по компании не было.

В секторе интересны:

Лента из – за дешевизны, погашения долга и дивидендов в 2021 – 2022 годах;

Магнит, X5 retail group из – за роста бизнеса.

Сельское хозяйство

По поводу роста цен:

1. До 20 декабря с производителями сахара и подсолнечного масла и розничными сетями заключат соглашения. Они предусматривают снижение цены поставки для розничных сетей и ограничение розничной цены на сахар и масло федеральными и региональными торговыми сетями;

2. Производителям сахара позволят получать льготные кредиты по ставке от 1% до 5% на закупку свеклы для переработки. Общий объем поддержки отрасли в 2021 году составит около 2 млрд рублей.

Акции Русагро на это не сильно отреагировали и удержали уровень 800₽. Хотя до появления недовольства роста цен акции упала с 880₽.

По факту что произошло. Данные из презентации Русагро (вышел еще до недовольства). Цена реализации (для Русагро, а не в магазинах) на бутилированное масло выросло с 53,3₽ в 3 кв 2019 года до 65,4₽ в 3 кв 2020 или на 22,7%.

Цена реализации (для Русагро, а не в магазинах) на сахар с 26,5₽ в 3 кв 2019 года до 30,1₽ в 3 кв 2020 или на 13,6%. При этом цена на сахар в 1 кв 2019 года была 36,5₽, что выше цен в 3 кв 2020 года.

Что касается рентабельности, они также не большие, 14% и 24%. Разве это много?

В общем эта тема больше похожа на популистскую и имитацию бурной деятельности, чем реальная забота, а у Русагро дела идут не плохо и думаю сохранение цен на уровне 3кв 2020 года уже отлично для компании.

В секторе интересны все три компании из-за перспектив роста бизнеса.

Пищевая промышленность

В пищевую промышленность добавил еще одного производителя спиртных напитков.

Новостей по сектору нет.

Интересных акций в секторе нет.

Телекоммуникация

МТС Выкуп акций по 328,18₽ за 1 штуку в связи с реорганизацией.

В секторе интересны:

VEON – дешевый телеком;

МТС из – за погашения акций и роста дивидендных выплат;

Таттелеком – дешевый телеком, отличные дивиденды. За 9 мес. 2020 года уже заработали примерно 0,024₽ дивидендов на 1 акцию.

Черная металлургия

Акционеры Распадской на ВОСА одобрили покупку Южкузбассуголь. Теперь компания потратит заначку и возьмет не большой кредит, но зато станет в 2 раза крупнее. По мере погашения долга акции могут вырасти выше 200₽.

ММК хорошо вырос после исключения из MSCI Russia, но все еще отстает от НЛМК и Северстали.

В секторе интересны:

ММК – дешевый металлург.

Цветмет

Алюминий выше 2000$:

Альтернативный взгляд на Русал.

Если представить, что Русал состоит из двух компания (например, как АФК Система):

1. Компания, которая производит алюминий (Алюминиевый бизнес);

2. Компания, которая владеет акциями ГМК Норникель.

И также построим матрицу (суть матрицы объяснял тут) для Русала, то получается, что EV Русала (капитализация + чистый долг), а с другой стороны стоимость двух бизнесов: Доля в ГМК Норникель + Алюминиевый бизнес.

Русал опять под давлением США. Появились новости про то, что Дерипаска все еще продолжает влияет на компанию вопреки договоренностям. Как следствие дисконт акций по отношению к Акциям ГМК Норникеля и Алюминиевого бизнеса усилился еще больше.

Надо отметить, что такая оценка компании существует не первый год и неизвестно, когда акции вырастут. Чисто математически, если компания погасит долг полностью акцию могут вырасти до 60₽ и даже в этом случае алюминиевый бизнес будет бесплатным. В долгосрочной перспективе считаю, что акции могут вырасти и до 100₽.

В секторе интересен Русал.

Золото и Алмазы

Золото на этой неделе немного выросла:

Все еще считаю, что опасно покупать акции золотодобытчиков из – за возможного продолжения падения цен на золото.

В секторе интересны:

Алроса с перспективой восстановления спроса на алмазы к концу 2021 года.

Petropavlovsk– решение корпоративного конфликта (надо пристально следить за компанией!) Риски очень большие.

Генерация

Новостей по сектору нет.

В секторе интересен:

Русгидро из – за роста выработки, что в будущем увеличит денежный поток и повысит дивиденды.

Распределительные сетевые компании

Новостей по сектору нет.

Тут я слежу за двумя компаниями: Ленэнерго и ФСК ЕЭС. Отчеты хорошие, мультипликаторы приемлемые.

В секторе интересны:

Ленэнерго преф и ФСК ЕЭС как дивидендная акция.

Финансы

Новостей по сектору нет.

Мосбиржа стоит очень дорого.

В секторе нет интересных акций.

Банки

Новостей по сектору нет.

В секторе нет интересных акций.

Холдинги

АФК Система:

Новостей по сектору нет. Акции АФК Системы торгуются с дисконтом. Потенциал росла 32%.

Писал отдельный обзор про дочки АФК Системы и потенциал роста. Повторяться не буду, кому интересно прочитайте отдельный пост.

Россети без идей и новостей.

В секторе интересна АФК Система (но надо быть острожным, следующий обоснованный рост только после IPO других дочек).

Строительство

Новостей по сектору нет.

Строительные компании себя чувствуют очень даже хорошо из – за программы льготного ипотечного кредитования, но это не вечно.

В секторе интересен:

Эталон как дивидендная акция.

IT

Акции Qiwi в нокауте. Инвесторы из США готовят коллективный иск против Qiwi. Стандартная процедура после резкого падения акций.

В секторе нет интересных компаний и покупать Qiwi не советую.

Макроэкономика

ЦБ РФ оставил ключевую ставку без изменений на уровне 4,25%.