Никак.

Но чуть-чуть сэкономить можно.

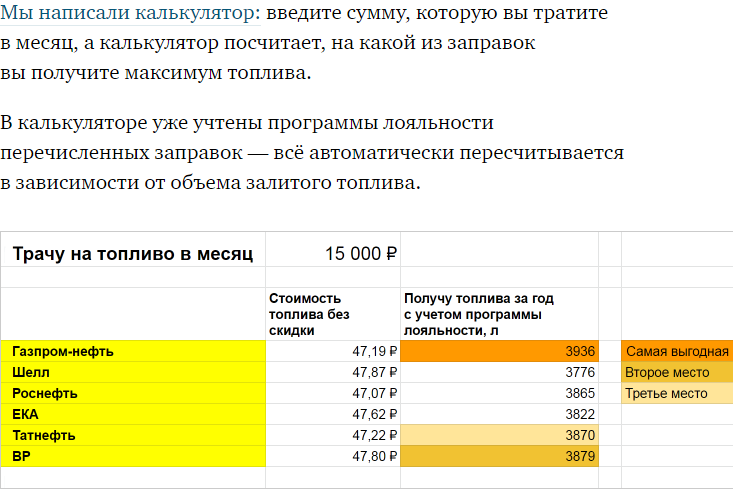

Уже есть статья, где подробно описывается, какая заправка выгоднее ( мы же сейчас про деньги, не про качество бензина). https://journal.tinkoff.ru/gimme-fuel-gimme-fire/

Ниже скрин из статьи для примера:

Советую почитать.

Мы же с вами поговорим о дебетовых картах, с хорошими кэшбек-программами.

Приведем все плюсы и минусы каждой, без пристрастий. Только объективное мнение ( к сожалению банки еще не знают про меня и мои 0 подписчиков на Дзене, поэтому рекламу не купили). От слов к делу.

1. Дебетовая карта Tinkoff Drive

Плюсы:

За любые покупки по карте часть денег вернется бонусами:

- 10% — за покупки на АЗС.

- 5% — за автосервисы, шиномонтажи, запчасти и другие покупки в категории «Автоуслуги». Сюда же входит мойка, каршеринг и аренда авто.

- 5% — за штрафы, парковку и платные дороги (услуги «Московского паркинга» и «Автодор — платные дороги»).

- 1% — за остальные покупки, например за траты на продукты, технику, одежду, рестораны.

Еще есть повышенные бонусы для всех клиентов Тинькофф:

- До 30% — за покупки у партнеров банка. Среди них — сети супермаркетов, аптеки, магазины бытовой техники и одежды.

- 15% бонусами — за билеты в кино, театры и на концерты, если бронировать билеты в приложении Тинькофф.

Бонусы не сгорают 3 года.

Бонусы → рубли по курсу 1:1

Минусы:

Бонусы нужны, чтобы возвращать деньги за покупки на АЗС, в категории «Автоуслуги» и за любой полис Тинькофф Страхования.

Tinkoff Drive принесет много бонусов тем, кто будет пользоваться картой постоянно. Чтобы полностью получить бонусы за АЗС (10%) — потратьте на обычные покупки в 2 раза больше, чем оставили на заправке. Чтобы получить все бонусы, начисленные вам за автоуслуги (5%), — потратьте столько же на обычные покупки (1%).

Чтобы не задумываться о лимитах, сделайте Tinkoff Drive своей основной картой, тогда повышенные бонусы сгорать не будут.

Стоимость обслуживания — 299 Р в месяц, или бесплатно, если остаток на карте больше 50 000 руб.

2. Дебетовая карта OPENCARD (Банк открытие).

Плюсы:

1. Бесплатное обслуживание.

2. 11% Кэшбек на выбранные категории ( в том числе АЗС) или 3 % на все.

3. Кэшбек возвращается в рублях по тарифу 1 балл = 1 рубль. Можно тратить на любые покупки.

Минусы:

В обеих случаях надо выполнить условия. Например если выбрали 11% -

при сохранении ежемесячного минимального остатка на счетах банка «Открытие» от 500 000 рублей или при погашении задолженности по кредитной карте мин. ежемесячными платежами.

В противном случае в выбранных категориях будет всего 5% кэшбека.

3. СберКарта или Платиновая карта Сбербанка

Плюсы:

На обеих картах можно получить 10% кэшбека за АЗС и 5 % за кафе и рестораны и до 30% за покупку у партнеров ( на платиновой платят еще 1.5% за покупки в супермаркетах). Для этого выполните условия:

1. Для Сберкарты -совершайте покупки на сумму от 75 000 ₽ или храните от 150 000 ₽

2. Для платиновой карты сбербанка - оплатите обслуживание карты (4900 руб в год).

Минусы:

Бонусы начисляются бонусами "Спасибо", которые можно потратить у партнеров. Бонусы → рубли по курсу 1:1. Я всегда трачу их в "Яндекс Маркет".

Это список проверенных мной карт на протяжении года, которые реально работают. Еще месяц я потратил на периодическое чтение отзывов и опыта использования различных карт в интернете. Как видите, можно сэкономить до 11% за счет кэшбека, и еще несколько процентов за счет программ лояльности в самих заправках.

Даже 10% сэкономленные кажутся маленькой суммой, но за их счет можно оплатить, например, счет за интернет или мобильную связь, что само по себе снимает нагрузку.

Если у Вас есть опыт использования других карт, то делитесь, пожалуйста, в комментариях.