В прошлой статье я описала личный опыт прохождения курсов по инвестициям.

Сейчас я хочу показать портфель, который у меня получился по итогам того обучения.

Т.к. на момент обучения мы с мужем приобрели квартиру в ипотеку, то денежных запасов у нас не было от слова совсем. И я решила, что буду вкладывать на биржу по 3000 рублей в месяц на протяжении трех лет. Итого, по плану за три года я должна была инвестировать 108 000 рублей. Свой экзаменационный портфель я составляла исходя из этой суммы. Также, при добавлении активов я решила воспользоваться правилом «большого пальца», т.е. процент облигаций в нем должен был быть равен моему возрасту. Я немного округлила в большую сторону до 40% и вот, что получилось:

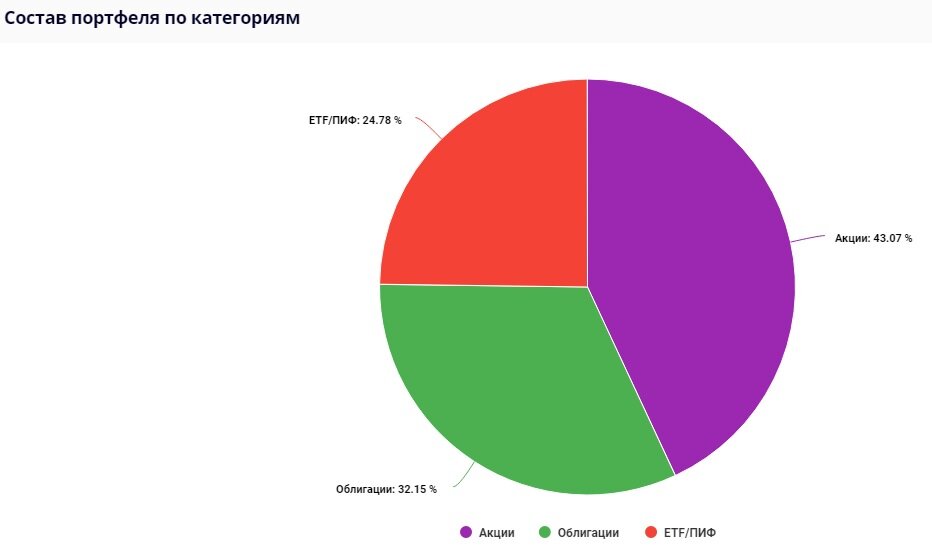

Нужно понимать, что этому виртуальному портфелю чуть больше года и процентное соотношение активов в нем изменилось за счет колебания цен. Никакие активы из него не удалялись и не добавлялись. Изначально пропорции были такими:

- облигации 40%

- фонды 20%

- акции 40%

С облигациями и фондами все просто, давайте посмотрим, что за акции я выбрала себе в портфель.

Разбивка по эмитентам:

Разбивка по секторам:

А теперь посмотрим доходность этого виртуального портфеля спустя год, учитывая, что составляла я его в декабре 2019, когда некоторые акции были на своем историческом максимуме:

Можно сравнить доходность моего виртуального портфеля с реальным, о котором я писала здесь.

Естественно, что мой реальный портфель не повторяет виртуальный. Он составлен по тому же принципу, но состав и пропорции активов разные.

В принципе, мне нравится концепция "большого пальца" и я стараюсь ее придерживаться в своем реальном инвестиционном портфеле, учитывая, что она неплохо работает.

А какой концепции или правила придерживаетесь вы при составлении своего портфеля?

Дисклеймер: данная статья не является индивидуальной инвестиционной рекомендацией и не содержит в себе призыв к действию, а лишь описывает мой личный опыт.