ПАО «Распадская» объявляет о согласовании условий сделки по приобретению АО «ОУК «ЮЖКУЗБАССУГОЛЬ», 100%-ого дочернего предприятия EVRAZ plc . Стоимость 100% акционерного капитала ЮКУ в рамках предполагаемой Сделки оценена в 67 741 млн рублей. Оплата будет произведена в денежной форме.

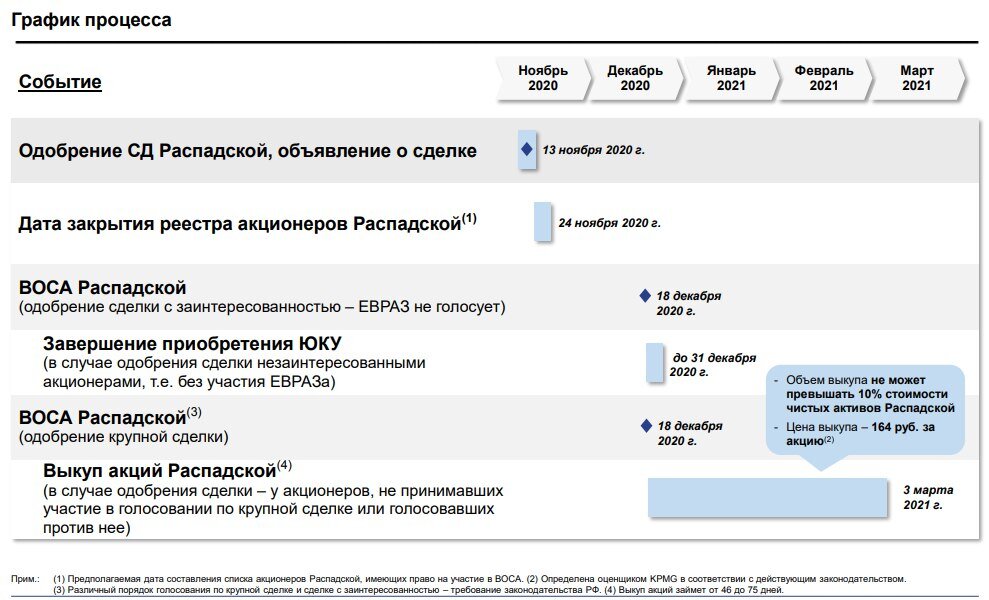

В соответствии с российским законодательством об акционерных обществах в случае одобрения Сделки на ВОСА акционеры Распадской, не принимавшие участия в голосовании по Сделке в качестве крупной или голосовавшие против заключения Сделки в качестве крупной, вправе требовать выкупа Компанией принадлежащих им акций в количестве, не превышающем количество акций, которыми они владели на Дату закрытия реестра, по цене 164 руб. за акцию, определенной решением Совета директоров (далее – «Выкуп»).

В итоге мы получим компанию, которая будет №1 по производителю коксующегося угля в России и одним из ведущих производителей угля в мире с себестоимостью, находящейся в 1-м квартиле глобальной кривой.

Помимо денежных средств Распадская выдала займ ЮКУ на 2 457 млн рублей, который должен был быть погашен к 1-му августа. Распадская без привлечения заемных средств сможет расплатиться за сделку суммой в размере 56 500 млн рублей. Напомню, что сумма покупки ЮКУ составляет 67 741 млн рублей. То есть после сделки чистый долг Новой Распадской составит чуть больше 11 млрд рублей. Но это без учета долговой нагрузки ЮКУ. Согласно отчету РСБУ чистый долг Южкузбассугля на 31.12.2019 составлял около 1 млрд рублей.

чистый долг Новой Распадской в размере 19,1 млрд рублей.

То есть отношение чистого долга к EBITDA у Новой Распадской после сделки составит 19,1/28=0,68. Впоследствии по итогам выкупа у несогласных чистый долг увеличится еще на 4,8 млрд рублей (приблизительное значение 10% от СЧА на текущий момент), а отношение чистого долга к EBITDA достигнет 0,86. А это значит, что минимальным выплатам по дивидендам ничего не угрожает, и компания продолжит выплачивать в худшем случае по 25 млн долларов 2 раза в год.

Акционерный состав

Выводы: Что же делать после покупки? Новая компания либо объявит оферту по цене гораздо выше нынешней, либо проведёт дополнительное SPO по более выгодной цене. Лично я оставил все свои акции и не продал по оферте. Слишком уж долго держу. Условно заходил ещё по 40₽. Вышел по 120. Через года заново зашёл по 120₽. Жду 300-400₽. Время покажет. Скорое всего идея на 2-3 года

Подпишись на канале , что бы не упустить следующие обзоры

Не является инвестиционной рекомендацией