Жизнь полна фактов, которых мы не знаем или просто забыли. В своем комментарии один писатель недавно призвал любопытных искать «гиперинфляцию во время Веймарской республики».

Некоторые детали, при рассмотрении, были неожиданными. Германия вышла из Первой мировой войны, сохранив большую часть своей промышленной мощи, тем не менее, инфляция внезапно разрушила валюту. Это совпадает с некоторыми из мыслей о торговле валютой сегодня. Подтверждается, что инфляция может быть вызвана растущим недоверием к валюте или всем валютам, а не просто отсутствием доступных товаров. По мере того как инфляция ускоряется, товары, имеющиеся в наличии для продажи, часто придерживаются, поскольку продавцы уходят с рынка в ожидании повышения цен, что создает петлю самоподдержания инфляции.

Нас ждёт гиперинфляция или стагфляция

Гиперинфляция может ударить с шокирующей скоростью

Удивительно, как быстро инфляция произошла в Германии в 1920-е годы. Подумайте, как быстро это может произойти сейчас, когда мы живем в эпоху мгновенного общения, которая позволяет идеям и ожиданиям быстро распространяться. В современном мире у многих людей возникло ложное убеждение в финансовой стабильности из-за заявлений руководителей центральных банков о том, что они «контролировали» инфляцию, чтобы экономика развивалась управляемыми темпами.

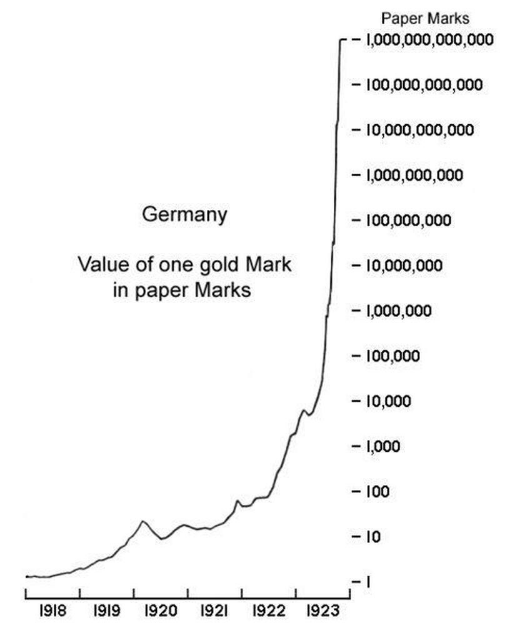

История показывает, что немецкая валюта была относительно стабильной на уровне около 60 марок за доллар США в течение первой половины 1921 года. К ноябрю 1921 года она упала примерно до 330 марок за доллар США. Требования в мае 1921 года о выплате репараций золотом или иностранной валютой ежегодными взносами в размере 2 миллиардов золотых марок плюс 26 процентов стоимости экспорта Германии были сокрушительны. Первый платеж был уплачен в июне 1921 года. Это было началом все более быстрой девальвации марки. Общая сумма затребованных репараций составила 132 миллиарда золотых марок, что намного больше, чем общая сумма немецкого золота и иностранной валюты.

Падение во второй половине 1921 года было лишь началом ужасной тенденции. В августе 1921 года Германия начала покупать иностранную валюту за марки, это увеличивало спад, чем ниже опускалась марка на международных рынках, тем больше марок требовалось для покупки иностранной валюты, требуемой Комиссией по репарациям. В течение первой половины 1922 года марка стабилизировалась на уровне около 320 марок за доллар из-за международных конференций по репарациям, в том числе организованной инвестиционным банкиром США Дж. П. Морганом. После того, как эти встречи не привели к эффективному решению, инфляция сместилась к гиперинфляции, и к декабрю 1922 года марка упала до 8000 марок за доллар. Это означает, что индекс стоимости жизни вырос более чем в 15 раз всего за шесть месяцев.

Это лицо гиперинфляции

Сейчас управляемая цель инфляции в 2% стала «святым Граалем» руководителей центральных банков, но на самом деле, что эта цель, которую центральные банки сочли оптимальной, не является экономически обоснованной. Эта цель «основана только на их мнении» о том, какие условия лучше всего позволят экономике процветать. Заявления центральных банков о том, что дефляция стимулирует или позволяет их политике количественного смягчения оставаться в силе, имеют ключевое значение для их способности стимулировать экономику. В тот момент, когда инфляция начинает ускоряться и прочно закрепляться, превращаясь в самоподдерживающуюся петлю, гибкость политики центрального банка теряется.

Что делает эту дискуссию о будущей инфляции очень актуальной, так это то, что каждый человек за последние 30 лет стал свидетелем растущего разрыва между правительственными отчетами об инфляции, измеряемыми индексом потребительских цен (ИПЦ), и фактической стоимостью жизни. Чтобы убедиться в реальной стоимости инфляции, просто посмотрите на растущую стоимость замещения в результате недавних стихийных бедствий. И инфляция была бы намного выше, если бы больше денег было потрачено на материальные товары, а не на бумажные инвестиции и обещания за последние несколько десятилетий.

Перемещение богатства в нематериальные активы замаскировало скорость, с которой центральные банки обесценили валюты. Это означает, что, возможно, было бы разумно не становиться слишком доверчивым или самодовольным по отношению к идее о том, что инфляцию можно сдержать на уровне 2%, особенно в условиях резкого роста дефицита, роста долга, а центральные банки будут продолжать стимулировать экономику, печатая деньги или что экономика будет выглядеть хорошо в следующем году.

Стагфляция ещё хуже

Если вдруг инфляция не станет расти, то очень вероятно, что будущее может дать волю своей сестре, более мощной мощной силе, известной как стагфляция. Это также угроза для обычного гражданина и опустошит тех, кто неправильно вложил средства.

Мышление инвесторов и «людей с деньгами» часто становится чрезмерным, когда возникают возможности для спекуляций. Искажение, вызванное легкими деньгами от политики Федеральной резервной системы в сочетании с политическим и социальным состраданием к доступному жилью и медицинскому обслуживанию, имеет очевидные последствия, поскольку долги и обещания продолжают расти. Большинство экономистов согласны с тем, что в настоящее время центральные банки не в состоянии сократить денежную массу. Помните, что многие вещи, во что мы инвестируем, например пенсии и акции, являются просто бумажными обещаниями, а твердые активы - редкостью. Хотя гиперинфляция на самом деле маловероятна, угроза инфляции или стагфляции недооценивается. Небольшое предостережение, хотя гиперинфляция случается нечасто, когда она возникает, скорость, с которой она может наступить, сильно меняет правила игры, что может сделать облигации и многие другие инвестиции почти бесполезными.

Ставьте лайк!