Резюме

- C3.ai подал заявку на IPO на сумму 504 миллиона долларов.

- Фирма предоставляет программные технологии машинного обучения организациям по всему миру.

- Morgan Stanley является ведущим андеррайтером, и за последние 12 месяцев его IPO проводились на высшем уровне.

- AI увеличил выручку и валовую прибыль, работает в быстрорастущей отрасли и пользуется поддержкой новых стратегических инвесторов.

Компания и технологии

Компания C3 из Редвуд-Сити, штат Калифорния, была основана для разработки набора возможностей программного обеспечения для машинного обучения, чтобы помочь компаниям принимать более обоснованные решения и оптимизировать свои операции и стратегическую деятельность.

Управление возглавляет основатель и генеральный директор Томас Зибель, который ранее был основателем и генеральным директором Siebel Systems до ее слияния с Oracle в 2006 году.

В предложения и возможности компании входят:

- Профилактическое обслуживание

- Оптимизация инвентаря

- Управление энергией

- Управление взаимоотношениями с клиентами

- Точность здоровья

- Борьба с обмыванием денег

C3 получила не менее 543 миллионов долларов от инвесторов, включая TPG и Baker Hughes Holdings.

Трафик клиентов / пользователей

Фирма получает корпоративных клиентов с помощью прямых и внутренних продаж, организованных по традиционному географическому / отраслевому принципу и предназначенных для работы с такими технологическими партнерами фирмы, как AWS, Baker Hughes, FIS, IBM, Google и Microsoft.

C3 стремится расширить свои варианты использования, чтобы ориентироваться на компании среднего рынка, используя методы продаж по телефону и через Интернет, а также через каналы распространения.

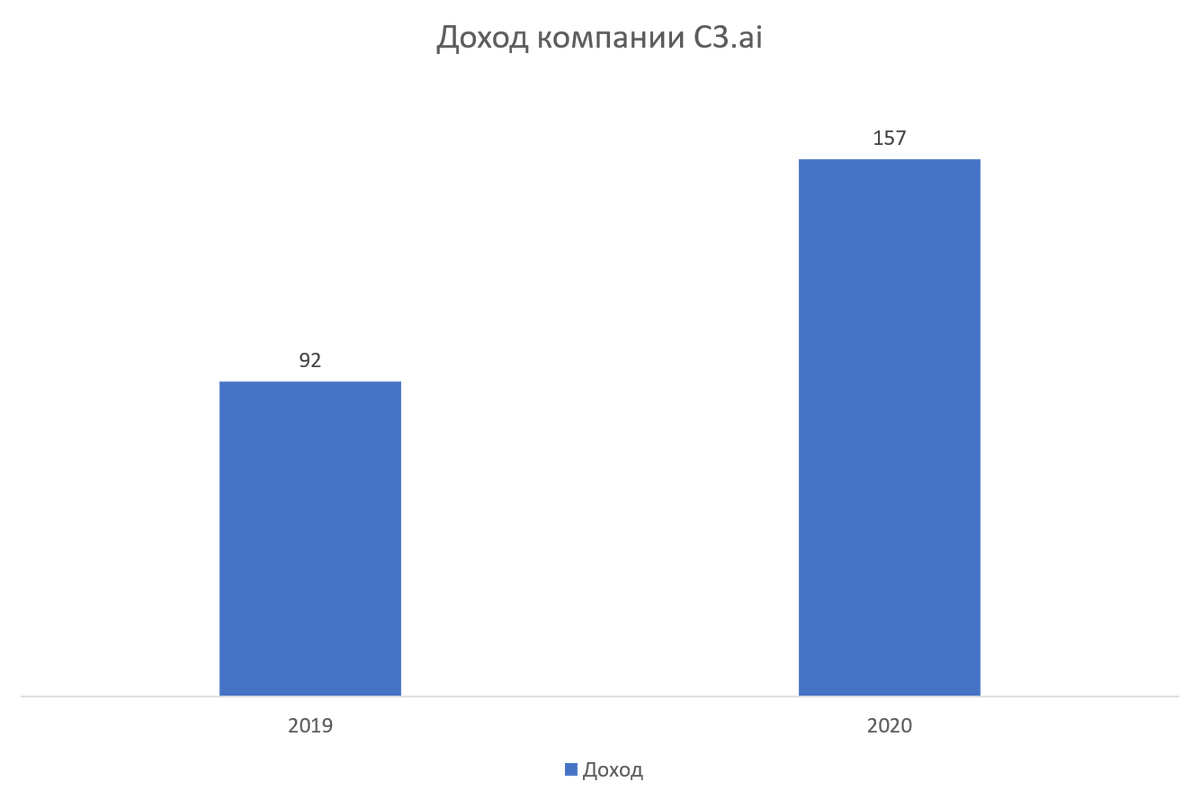

Финансовая сторона

Для сравнения выбраны отчетности за закончившийся финансовый год.

Выручка компании возрасла на 65 миллионов долларов или на 70%.

Расходы на продажи и маркетинг возросли как представлено на гистограмме ниже

Показатель эффективности продаж вырос.

Последние финансовые результаты C3 можно резюмировать следующим образом:

- Рост доходов с замедляющимися темпами роста

- Увеличение валовой прибыли

- Снижение операционных убытков и снижение отрицательной операционной маржи

- Переход к положительному денежному потоку от операционной деятельности

- Рост затрат на маркетинг

- Улучшение эффективности продаж

По состоянию на 31 октября 2020 года у C3 было 114,6 млн долларов наличными и 121,4 млн долларов в общей сумме обязательств.

Свободный денежный поток за двенадцать месяцев, закончившихся 31 октября 2020 г., был отрицательным (41,3 млн долларов США).

Правило 40 - это эмпирическое правило индустрии программного обеспечения, которое гласит, что пока совокупный темп роста выручки и процентная ставка EBITDA равны или превышают 40%, фирма находится на приемлемой траектории роста. Согласно последним расчетам ИИ (на FYE 30 апреля 2020 г.), было 57.4 %, поэтому в этом отношении компания выглядит достойно.

Хотя фирма не предоставляет показатель удержания чистой выручки в долларах, она раскрыла, что «с момента их первоначальной покупки наши 15 крупнейших организаций, исходя из совокупной выручки для нас, в среднем совершили последующие покупки, равные 2,0x стоимости их первоначальной покупки. Средняя первоначальная покупка среди этой группы составила 12,8 миллиона долларов ».

Saas компания

Saas компании имеют построенную бизнес-модель, которая ориентирована на доход за счет оплаты подписок на свои продукты. Компания C3.ai является такой компанией и я рассмотрел вторую сторону.

Смоделированы идеальные условия, что компания будет иметь свойственный отток своей категории Saas и он останется без изменений. Рост выручки ежегодно увеличен на 17% согласно последнего заявления.

При выполнении условий по мере роста расходов на одного клиента компания сможет значительно больше инвестировать в удержание клиентов при этом сохраняя рост финансовых показателей. Фирма состоит на венчурном инвестировании и может уже сейчас себе позволить такую роскошь, будучи молодым стартапом находясь в конкуренции с небольшими фирмами, которые выживают, но больше гибнут от увеличения оттока.

Цикличность продукта на основе амортизаций находится на стадии сокращения, для инвесторов это является хорошим сигналом для принятия решения в положительную сторону

Возраст фирмы более 3-х лет, CEO находится в здравом уме и выводит на публичное размещение в самый пик развития.

Так как компания находится на венчурном инвестировании, то значение отттока справедливо не менее 10% в год. В расчет принято значение 32%, так как верить то что фонды начнут накачивать деньгами стартап, слабо верится.

Устойчивый тренд роста приближает мультипликаторы к премиальному сегменту.

Спектр оценки равен 3.75х, при премиальном значении 4.75х.

Рынок и конкуренция

Согласно отчету MarketsAndMarkets об исследовании рынка за 2018 год, мировой рынок решений на основе AI / ML оценивался в 625 миллионов долларов в 2016 году и, как ожидается, к 2022 году превысит 6,1 миллиарда долларов.

Это представляет собой фантастический прогноз CAGR в 48,7% с 2017 по 2022 год.

Основными драйверами этого ожидаемого роста являются постоянные инновации в развитии ИИ, такие как обработка естественного языка, а также «растущее использование персональных устройств и смартфонов, а также рост скорости использования Интернета.

Кроме того, будет продолжаться рост спроса на межмашинный перевод .

Ожидается, что в зависимости от области применения наибольшая доля рынка будет приходиться на сегмент приложений аналитики.

Кроме того, ожидается, что предложения управляемых услуг будут иметь более высокий среднегодовой темп роста, чем предложения самостоятельного запуска.

Руководство заявляет, что его основными источниками конкуренции являются внутренние приложения, специфичные для компании.

Но он сталкивается с серьезной конкуренцией платформ, предлагая компоненты, которые могут конкурировать, с такими как AWS, Azure и Google Cloud.

Детали IPO

AI намеревается продать 15,5 млн обыкновенных акций класса A по средней цене 32,50 доллара за акцию с валовой выручкой в размере около 504 млн долларов, не считая продажи обычных опционов андеррайтера.

Spring Creek Capital и Microsoft договорились приобрести акции на 100 и 50 миллионов долларов соответственно по цене IPO в рамках одновременного частного размещения. Это позитивный сигнал относительно перспектив и оценки компании при IPO.

Если предположить, что IPO будет успешным в середине предлагаемого диапазона цен, стоимость предприятия при IPO составит около 3 миллиардов долларов.

Без учета опционов андеррайтеров и частных размещаемых акций или акций с ограниченным доступом, если таковые имеются, отношение количества размещенных к обращению акций составит примерно 16%.

Согласно последней нормативной документации фирмы, она планирует использовать чистую выручку следующим образом:

Основными целями этого предложения и одновременных частных размещений являются повышение нашей капитализации и финансовой гибкости, а также создание открытого рынка для наших обыкновенных акций класса А. В настоящее время мы намерены использовать чистую выручку, которую мы получаем от этого предложения, и параллельных частных размещений для общих корпоративных целей, включая оборотный капитал, операционные расходы и капитальные затраты. Мы не можем с уверенностью указать все конкретные способы использования оставшейся чистой выручки от этого предложения.

Сравнение

Ниже представлена таблица соответствующих показателей капитализации и оценки компании при IPO:

В качестве сопоставимого примера я выбрал Palantir

Заключение

Финансовые показатели компании показывают продолжающийся рост выручки и валовой прибыли, но в 2020 году темпы роста замедлятся.

Снижение роста, вероятно, было связано с негативным воздействием пандемии Covid-19 на циклы продаж фирмы, которые заметно замедлились, поскольку клиенты откладывали решения о покупке.

Расходы на продажи и маркетинг в процентах от общей выручки колебались, в то время как уровень эффективности продаж и маркетинга не значительно вырос.

Возможности рынка для предоставления возможностей программного обеспечения машинного обучения / искусственного интеллекта для различных отраслей невелики по размеру, но ожидается, что в ближайшие годы они будут расти быстрыми темпами.

Morgan Stanley является андеррайтером, и IPO, проводимые фирмой за последние 12 месяцев, принесли среднюю доходность 68,5%.

Что касается оценки, то по сравнению с Palantir, которая, по общему признанию, несовершенная для сравнений, C3 просит инвесторов IPO заплатить примерно половину кратной стоимости предприятия PLTR.

Примечательно, что выручка C3 растет значительно медленнее, чем PLTR.

Тем не менее, Spring Creek Capital, дочерняя компания Microsoft и Koch Industries, инвестирует в совокупности 150 миллионов долларов по цене IPO в параллельное частное размещение, что является сильным тригuером относительно оценки и перспектив C3.

Решение по участию в этом размещении будет в телеграмм канале @Global White Investment

Подписывайтесь на канал, что-нибудь жмите и что-нибудь пишите