Начиная выбирать кредит, потенциальный заемщик сталкивается с тем, что каждый кредитор предлагает свои индивидуальные условия – в том числе и процентные ставки. И иногда, в особенности в периоды рыночной нестабильности, может складываться впечатление, что банки устанавливают ставки исключительно по своему желанию. На самом же деле определение стоимости кредита – это сложный процесс, базирующийся на множестве показателей. И это не только специфика конкурентной среды, но и вполне реальные законодательные ограничения. Поэтому ни один российский банк не сможет кредитовать своих клиентов по ставке, на 1/3 превышающей среднерыночную ставку по конкретному виду займов. Невозможно по закону и массовое удорожание кредитов по всем банкам поголовно. Давайте разберемся, как закон защищает заемщиков от ставочного произвола кредиторов.

В тексте ст.6 Федерального закона №353-ФЗ, также известного как Закон о кредитах, приведены 5 категорий займов, для каждой из которых ежеквартально определяется максимально допустимая стоимость, она же ставка. Остановимся на наиболее массовых и доступных разновидностях займов:

- кредитные карты;

- товарные кредиты, оформляемые в магазинах;

- займы наличными.

Рассмотрим максимально допустимые ставки по каждому из данных видов кредитов.

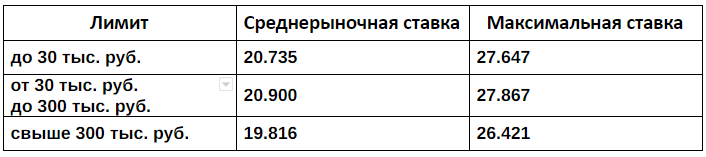

Кредитные карты с одобренным лимитом

Для таких продуктов допускаемая Центробанком максимальная стоимость кредита определяется по размеру предоставленного лимита – чем он больше, тем ниже будет предельная ставка. Согласно отчету ЦБ РФ от 16 ноября на последний квартал 2020 года в этом сегменте установлены следующие средние и предельные проценты:

При этом нужно учитывать, что в приведенные значения не включаются дополнительные платежи:

- стоимость выпуска карты;

- платы за обслуживание;

- платежи за услуги информирования;

- стоимость страховки и т.д.

Поэтому итоговая стоимость пользования кредиткой может оказаться больше.

POS-кредиты, оформляемые в магазинах

Здесь верхние лимиты ставок определяются по тому же принципу: чем дороже вы приобретаете товар, тем меньше будет предельный процент. Однако, в отличие от кредитных карт, такие займы не восстанавливаются и имеют строго определенный срок действия. И он тоже напрямую влияет на допустимую стоимость кредита:

Кредиты наличными

Принцип определения предельных ставок для таких продуктов практически идентичен ситуации с POS-кредитами: ключевое значение имеют предоставляемая в долг сумма и срок, в течение которого она должна быть возвращена. Чем больше денег дает вам банк, тем меньше при прочих равных будет предельная ставка. Длительность кредитования опять же делится на 2 периода – до 1 года и более 1 года. Если вы берете деньги на срок менее 1 года, то будьте готовы к тому, что ставка окажется выше: в противном случае банк за год не успеет получить достаточный доход. На конец 2020 года средние и предельные ставки по таким кредитам выглядят следующим образом:

Что входит в стоимость кредита

Запомните важное правило – все обязательные платежи должны быть прописаны в кредитном договоре. Поэтому в процессе оформления займа внимательно изучите все бумаги. Здесь могут содержаться сведения о стоимости выдачи и обслуживания кредитки, открытия и ведения кредитно счета, страхования ваших обязательств и т.д. И все эти платежи, переведенные в проценты от стоимости кредита и объединенные со ставкой по нему, не должны превышать вышеприведенных максимумов. Единственные суммы, которые могут браться сверх них – это проценты за просрочки.

Кстати, незнанием этих тонкостей нередко пользуются ушлые кредитные менеджеры, навязывающие клиентам дополнительные страховки, не указанные в договоре. Как правило, они утверждают, что если заемщик не согласится на оформление того или иного полиса, банк попросту откажет в кредитовании.

Вывод: все деньги, которые вам нужно будет уплатить за пользование кредитом, должны быть обязательно указаны в договоре. Все дополнительные платные услуги и сервисы остаются на ваше усмотрение. Отказ от них не может стать поводом для отклонения вашей заявки банком.

Как рассчитываются предельные ставки

Каждый квартал Центробанк подводит статистику по стоимости кредитов разных видов в российских банках. В результате определяется среднерыночные значения стоимости кредитов различных размеров и длительности предоставления.

Далее полученные значения увеличиваются на 1/3 – в результате определяются максимальные размеры ставок, которые будут действовать в ближайшие 3 месяца. И банки строго придерживаются устанавливаемых ограничений – в противном случае они могут навлечь на себя гнев регулятора. А это чревато для кредитора серьезными проблемами.

При этом нужно отметить, что Законом ограничивается только максимальный размер ставок – минимальные пороги никак не лимитируются. Поэтому в случае необходимости ничто не помешает тому или иному кредитору пойти на откровенный демпинг. Однако такое маловероятно, ведь кредитная ставка – это непосредственный доход банка, в котором он заинтересован.

Читайте также:

Комфортно платим и не переплачиваем лишнего: тонкости выбора удобного срока ипотеки

Стать умным теперь можно дешевле: банки начинают выдавать образовательные кредиты под 3% годовых

Как взять ипотеку без участия супруга