Ковид никого не пожалел в 2020 году. Резкий спад производства, общемировой кризис, чрезвычайная ситуация. Ставки по вкладам опустились ниже некуда. Теперь они практически не способны перекрывать инфляцию.

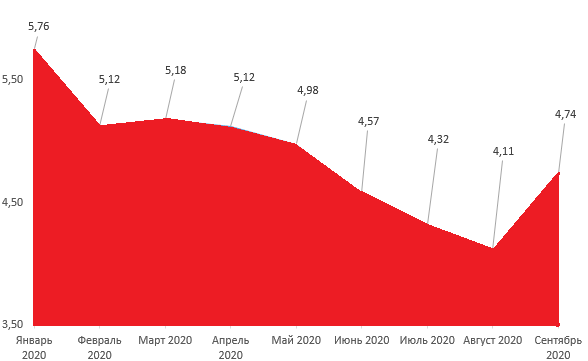

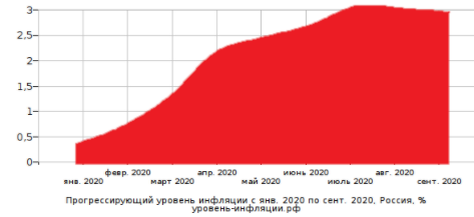

По данным Банка России ключевая процентная ставка по вкладам на сентябрь 2020 года лишь на 1,87% перекрывает уровень инфляции. (Рис. 1, Рис. 2)

Вклады больше не актуальны.

Теперь инвестиции - это то, что нужно для сохранения и увеличения капитала!

Рынки изменчивы. Экономика не стабильна. Курс рубля скачет.

А знаете ли вы что такое акции? Облигации? Фонды? Инвестиции в золото?

Порядок действий очень простой:

- Выбираем брокера (посредник между нами и компанией, куда инвестируем свои сбережения) - Тинькофф, Сбер, ВТБ, Открытие-брокер и т.д. * Тинькофф один из самым популярных брокеров *

- Ставим цели - сколько хотим накопить, сколько нужно на это времени с учётом средней доходности 10% *цифра примерная, результат не гарантирован и всё зависит только от Вас*

- Определяем свой риск профиль (ссылка кликабельна) красный-акции, синий-золото, желтый - фонды, зеленый - облигации

- Выбираем компании для инвестирования *обращайте внимание, чем вы пользуетесь, что на слуху: Детский мир, Сбербанк, МТС и тд*

- Рассчитываем сумму первоначального капитала *может быть разнообразной от 1000 руб до 1 000 000 руб, кто как может*

Самый простой способ – инвестирование минимум 10% от поступлений.

Пример экономии в повседневной жизни: откладывая по 100 рублей в день, при ставке 10% готовых, через 14 лет можно стать владельцем 1 миллиона рублей.

*а 100 рублей это всего лишь шоколадка или 0,2 кофе*

Данная статья не является индивидуальной инвестиционной рекомендацией. Решение о размещении денег вы принимаете самостоятельно. Инвестиции на фондовом рынке не дают гарантий доходности. Одновременно с плюсами необходимо обозначить и отрицательные стороны инвестирования в ценные бумаги – в данных операциях присутствует доля риска.