С начала 2021 года будет отменен специальный налоговый режим - единый налог на вмененный доход для отдельных видов деятельности.

Что же делать предпринимателям?

Во-первых, необходимо выбрать новый режим налогообложения, который наиболее оптимален для вас.

Благо, что законодатели постарались сделать переход с ЕНВД на другие режимы максимально комфортным. А именно:

1. Будущим плательщикам УСН разрешено включать затраты, понесенные при ЕНВД, в расходы на УСН.

2. На первые 3 месяца стоимость патента снижена в 2 раза.

3. Введен режим самозанятости.

Во-вторых, обязательно подать заявление о переходе на один из специальных налоговых режимов. Обратите внимание, что если вы его не подадите, вы автоматически окажетесь на общей системе налогообложения.

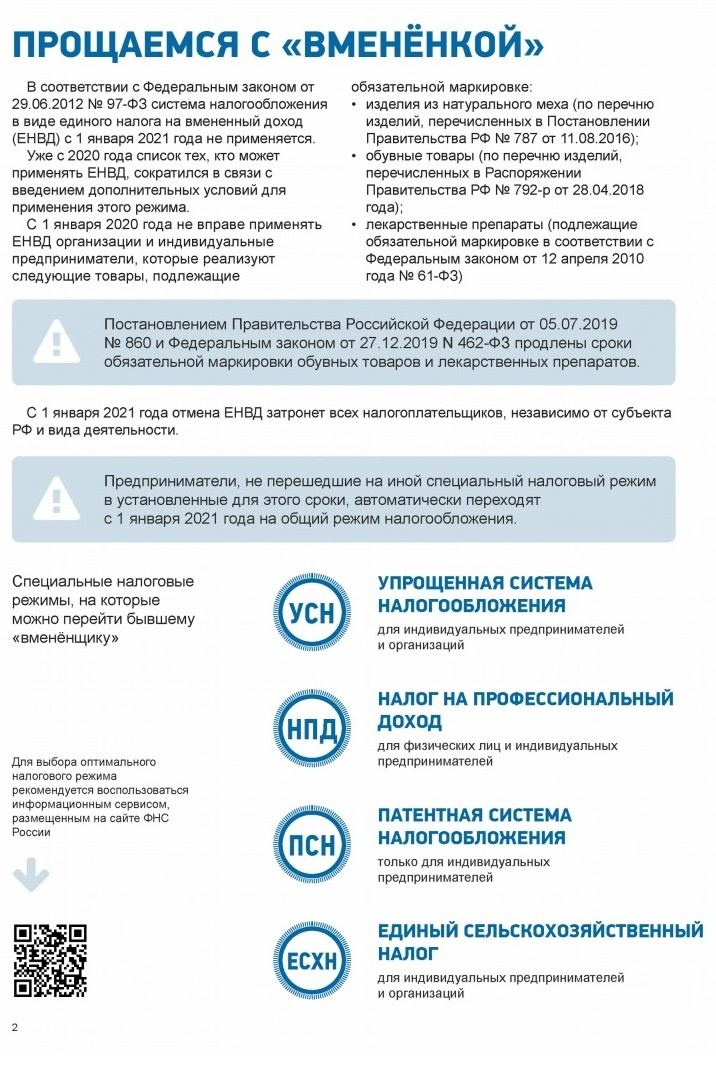

Предлагаю подробнее пройтись по спецрежимам, на которые предлагается перейти «вмененщикам».

Упрощенная система налогообложения.

УСН подходит почти всем «вмененщикам». Исключение составляют те, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), остальные же ограничения совпадают с теми, что есть у ЕНВД. Также имеется список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и не применялcя ЕНВД.

Единый сельскохозяйственный налог.

ЕСХН это налог для сельхозпроизводителей и условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН автоматически не освобождает от уплаты НДС.

Патентная система налогообложения.

Патентная система может применяться только индивидуальными предпринимателями. Удобна она тем, что патент вы можете брать хоть каждый месяц. В каком случае это имеет место быть? Если есть если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год). Поскольку право применения ПСН теряется с начала применения патента.

Налог на профессиональный доход (налог самозанятых).

Применять этот налог можно только при продаже товаров собственного изготовления. Надо учесть, что если ваш произведенный товар подлежит обязательной маркировке (например, вы занимаетесь производством одежды), то НПД применять уже нельзя.

Недостаток в том, что на данный момент режим введем не во всех регионах страны. Но к 2021 году список регионов планируют расширить.