Производственные итоги мы уже рассмотрели тут.

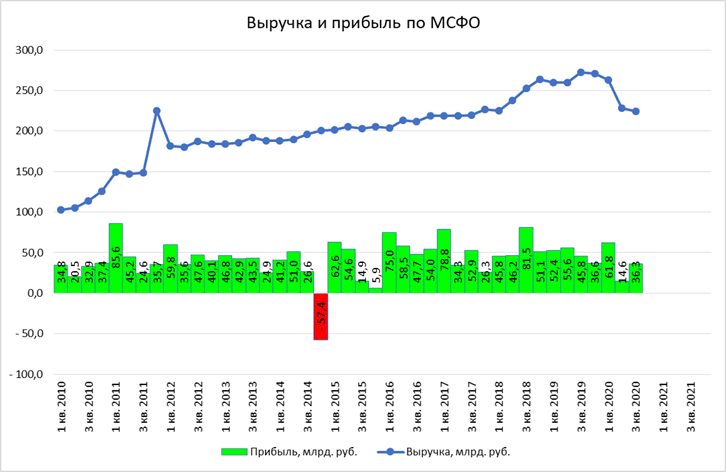

Сейчас настала очередь финансов. Из – за снижение объема перекачки нефти, выручка в 3 кв 2020 снизилась на 17,5%. Чистая прибыль снизилась на 20,8%.

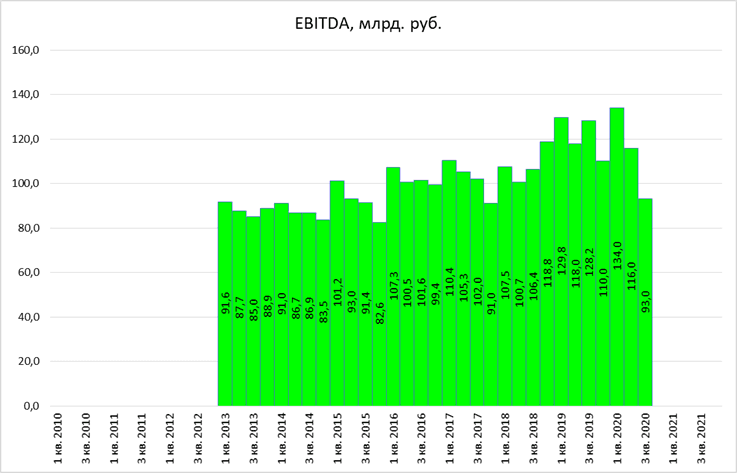

EBITDA снизилась на 27,5%.

Рентабельность высокая.

Чистый долг снижается, хотя общий долг на том же уровне.

Как и все компании, в этот тяжелый год ищет пути снижения издержек. При этом продолжает инвестировать в развитие, что позитивно скажется в следующие года.

Также, из – за того, что компания является монополистом. Тарифы на его услуги регулирует государство. Тарифы до 2030 года будут индексироваться по следующей формуле:

Прогнозируемая инфляция за год * 99,9%.

Транснефть хоть и монополист, но у него тарифы одни из самых низких в Европе. Ниже только у Белоруссии.

Компания сама пишет, что стоимость компании очень низкая. Дисконт к аналогичным компаниям в мире свыше 50%.

Плюс и в российском секторе самый дешевый. Но я пока не представляю почему акции могут вырасти.