Сектор энергетики, как и множество прочих, находится в процессе постепенного восстановления после резкого падения спроса во втором квартале 2020 года. Отсутствие намерений повторного введения жестких ограничительных мер правительством РФ удерживает спрос на множество товаров и услуг от очередного обвального падения. Сегодня рассмотрим финансовые и операционные результаты за девять месяцев одной из крупнейших компаний сектора электрогенерации в России – «Интер РАО».

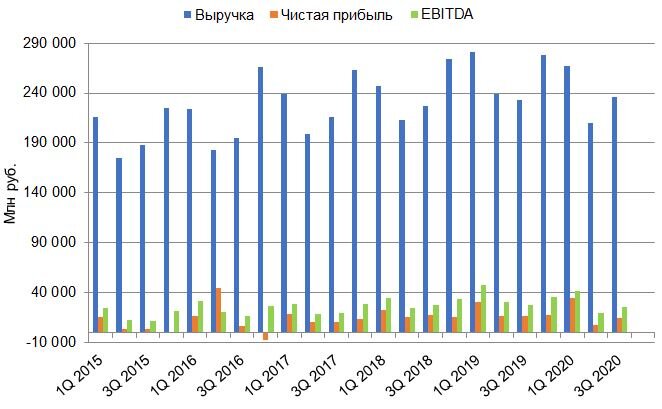

Выручка компании за 9 месяцев снизилась на 5,4%. Чистая прибыль сократилась на 11,4%. Показатель EBITDA потерял 18,3%. Одновременно с этим выросли капитальные расходы на 24,8%. Уровень чистого долга с начала года не изменился существенным образом.

Объем выработки электроэнергии с начала года упал на 20,3%. Отпуск теплоэнергии снизился на 7,1%. Размер клиентской базы сбытового бизнеса вырос на 3%, при этом уровень собираемости платежей по гарантирующим поставщикам снизился на 0,2%. Уровень сбытовой надбавки гарантирующим поставщикам по итогам 2020 года увеличится на 11%. Объем полезного отпуска электроэнергии снизился на 3,5%. В целом, динамика финансовых и операционных результатов с начала года сохраняется негативной, однако происходящее снижение определенно нельзя назвать критическим, а компания остается прибыльной.

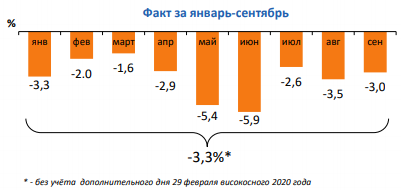

Общий уровень спроса на электроэнергию в России восстанавливается после падения во втором квартале, хотя и остается примерно на 3% ниже значений прошлого года.

Негативная динамика сохраняется и на рынке на сутки вперед, цены на котором снизились на 7% и 3% в первой и второй ценовых зонах соответственно. Причиной этого стало снижение энергопотребления по ЕЭС России и увеличение выработки ГЭС.

Рост цен на топливо составил 1,6% по газу и 6% по рублю в сравнении с аналогичным периодом прошлого года. Негативным фактом является снижение уровня цен на электроэнергию при одновременном росте затрат на топливо.

Объем экспортно-импортных операций с начала года сократился на 37,3% в основном за счет падения экспорта. Динамика ценового спрэда восстанавливается после падения первой половины года.

Свободный денежный поток за последние 12 месяцев снизился примерно на 20% от своих максимумов. Коэффициент «Чистый долг/EBITDA» остается отрицательным в связи с отрицательным значением чистого долга.

Накопления компании остаются одним из главных ее преимуществ. В долгосрочной перспективе они наверняка будут направлены на поглощение конкурентов или новые инвестиционные проекты.

Акции «Интер РАО» остаются перспективным долгосрочным вложением с понятными драйверами роста. Единственным негативным фактором мы выделяем полное отсутствие намерений компании в увеличении коэффициента дивидендных выплат до 50% от чистой прибыли по МСФО. Тем не менее, учитывая, что государство остается крупнейшим акционером через госкомпании, улучшение дивидендной политики остается скорее вопросом времени. Мы не исключаем возможности снижения цен в среднесрочной перспективе, однако текущие уровни, на наш взгляд, приемлемы для начала формирования позиций. Помимо коррекции, вероятно сохранение цен в определенном ценовом диапазоне в течение неопределенного временного периода в связи с высоким притоком средств на фондовый рынок со стороны физических лиц.