Всем привет! Если Вас интересуют безопасные инвестиции в надежные компании на российском и американском рынке, то добро пожаловать на канал! Являюсь адептом Бенджамина Грэма :)

Не так давно делал обзор на топовые компании американского рынка, за которыми обязательно нужно следить и ловить на просадках (вот эта статья), и мне в комментариях стали писать, почему я не добавил в этот список Apple. А подходит ли компания "Яблокофон" для портфеля Разумного инвестора? Давайте разбираться вместе.

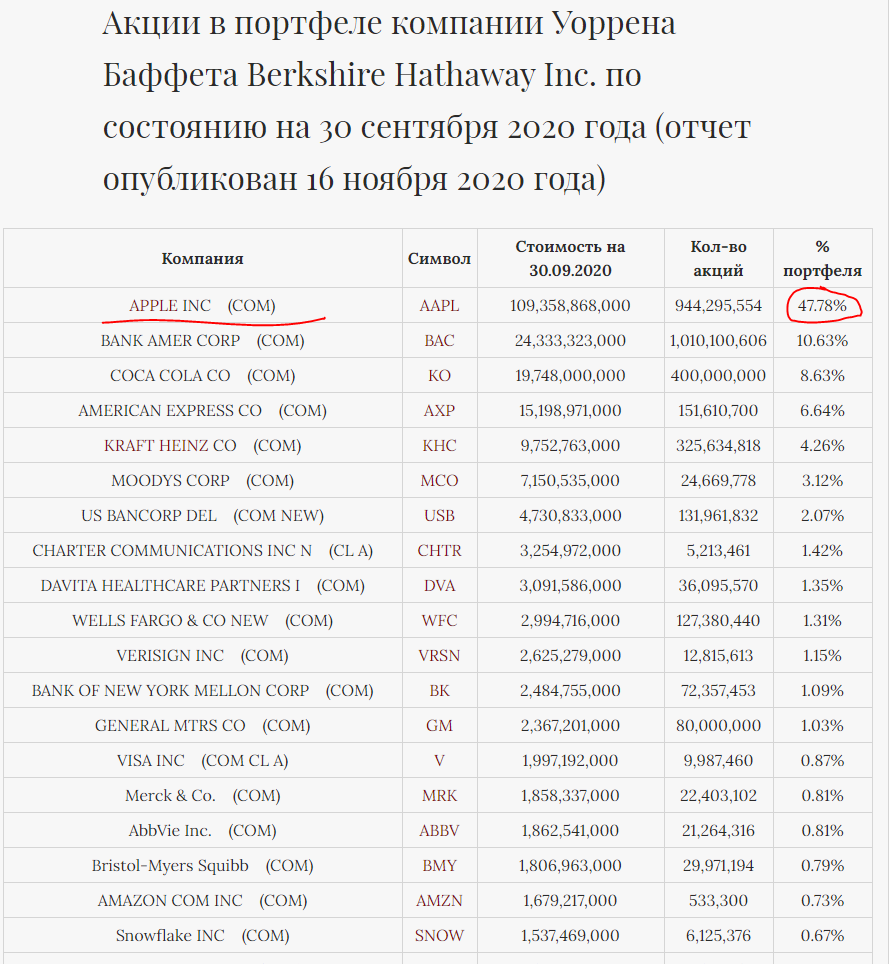

Начну с того, что инвестиционная компания Уоррена Баффетта Berkshire Hathaway владеет большой долей в компании Тима Кука:

Баффетт первую покупку Apple совершил в мае 2016 года, т.е. бумагой он уже владеет на протяжении 4-х лет, долю не снижает, только увеличивает.

Но что там с отчетностью у компании? Все ли так "кучеряво" обстоит?

Посмотрим на активы Apple:

Капитализация "Яблока" в этом году превысила 2 триллиона долларов. Это положительный момент. Из негативных факторов: соотношение активов и обязательств никогда не было 2 к 1, всегда было около 1,2-1,5. По этому критерию компания не подходит для портфеля.

Теперь про денежные потоки:

За последние 5 лет выручка выросла всего лишь на 18%, а чистая прибыль выросла всего лишь на 3 млрд долларов, что относительно 15-ого года всего лишь +7%. Если рассмотреть показатель рентабельности, то она упала с 23% до 20%. Все это очень плохие показатели: они не соответствуют критериям Разумного инвестора. Напомню, эти критерии расписаны в статье "Торговая система Грэма-Баффетта".

Теперь по мультипликаторам:

Значение "Цена/прибыль" было адекватно как раз в 15-16 году, когда компанию покупал Баффетт. Сейчас значение P/E крайне высокое - около 40. Вывод: сейчас слишком дорого покупать компанию Apple.

Очень жаль, когда многие "новоиспеченные" инвесторы покупают компании просто за известное имя: что Apple, что General Electric, что Boeing. Люди знают, что у компании есть Айфоны, Макбуки, техника неплохая, поэтому акции ДОЛЖНЫ расти. И даже не должны, а ОБЯЗАНЫ, причем всегда и без остановки. А то, адекватно ли оценена компания, никого уже не волнует... И то, что компания в плане чистой прибыли стагнирует, также никого не останавливает от покупок...

Поэтому, даже если компания будет стоить по показателю P/E в пределах 12,5, то я не буду покупать Apple, поскольку финансовые показатели компании совершенно не устраивают Разумного инвестора.

И да, возможно, в меня сейчас полетят помидоры, что, мол, как ты можешь так говорить про Эппл, но факты всегда на стороне инвестора, работающего на основе стоимостного инвестирования.

И если вы хотите что-то возразить, поспорить и т.д., то делайте это культурно и аргументировать. Спасибо.