1 января 2021 года в России начнет действовать налог на процентный доход по депозитам, превышающим 1 млн рублей. Банки предложили новый тип вкладов — с авансовой выплатой процентов, позволяющий избежать уплаты налога в 2022 году, когда россияне начнут получать налоговые квитанции для оплаты налога на доходы за 2021 год.

Ниже о том, как будет работать новый налог, что это за вклады и в каких банках их можно отрыть.

Как будет работать новый налог

Налоговая база по НДФЛ (он равен 13%) будет рассчитана как разница между суммой процентов по вкладам и суммой, полученной путем умножения ключевой ставки ЦБ на 1 млн рублей. Значение ключевой ставки будет учитываться на первое число налогового периода, то есть на 1 января соответствующего года, в котором вкладчик получит проценты.

Важно: налог будет рассчитан исходя из общей суммы дохода по всем вкладам и счетам, открытым у клиента в любых российских банках. Он затронет и накопительные, и текущие счета, в случае если доход по ним превышает 1% годовых.

Вкладчики же должны будут оплатить налог до 1 декабря следующего за этим года. То есть налог на проценты, полученные в 2021 году, вкладчики должны будут оплатить до 1 декабря 2022 года.

Например, вы положили на депозит 1,4 млн рублей под 4% годовых. Ваш доход со вклада до уплаты нового налога составит 56 тысяч рублей за год.

Если ЦБ не станет менять ключевую ставку до конца года и на 1 января 2021 года она сохранится на уровне 4,25%, то необлагаемый процентный доход будет равен 42,5 тысячам рублей: получается путем умножения 1 млн рублей на 4,25%.

Налог вам нужно заплатить с разницы процентов и необлагаемой суммы, то есть с 13,5 тысяч рублей. Налог с этой суммы составит 1755 рублей, а ваш финальный доход по депозиту — 54,245 тысяч рублей вместо 56 тысяч рублей.

Что это за вклады

Вклады с авансовой выплатой процентов не традиционны для российских банков: банк по ним выплачивает проценты сразу, даже если они открыты сроком на год или два. Таким образом, вкладчик получает доход в 2020 году и не платит с него налог по итогам 2021 года.

Но открыть такой вклад, если хочется избежать уплаты налога, нужно до вступления закона о нем в силу, то есть до конца 2020 года.

В основном такие вклады — в рублях (хотя мы нашли и пару долларовых). Они решают вопрос с налогом, лишь пока действуют: срок большинства таких вкладов ограничен 1 годом, в редких случаях — 2 или 3 годами. Об альтернативах вкладам, позволяющих избежать уплаты нового налога и в будущем, мы писали ранее.

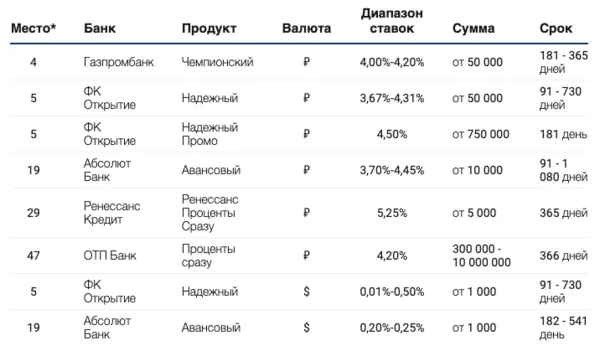

В каких банках можно открыть такие вклады

Аналитики Frank RG по просьбе Frank Media подготовили список вкладов с авансовой выплатой процентов (данные на 30 ноября).

Что приготовили банки к Черной пятнице — читайте здесь

А ставки по вкладам в крупнейших банках смотрите здесь.

❤️ Заинтересовала статья? Ставьте лайк — так мы увидим, какие темы вас интересуют больше всего, и подписывайтесь на канал — здесь будет много интересного. Еще больше материалов о ставках по депозитам и о том, какие акции банки устраивают для клиентов перед Новым годом, читайте на нашем сайте и в Telegram-канале @frank_rg.