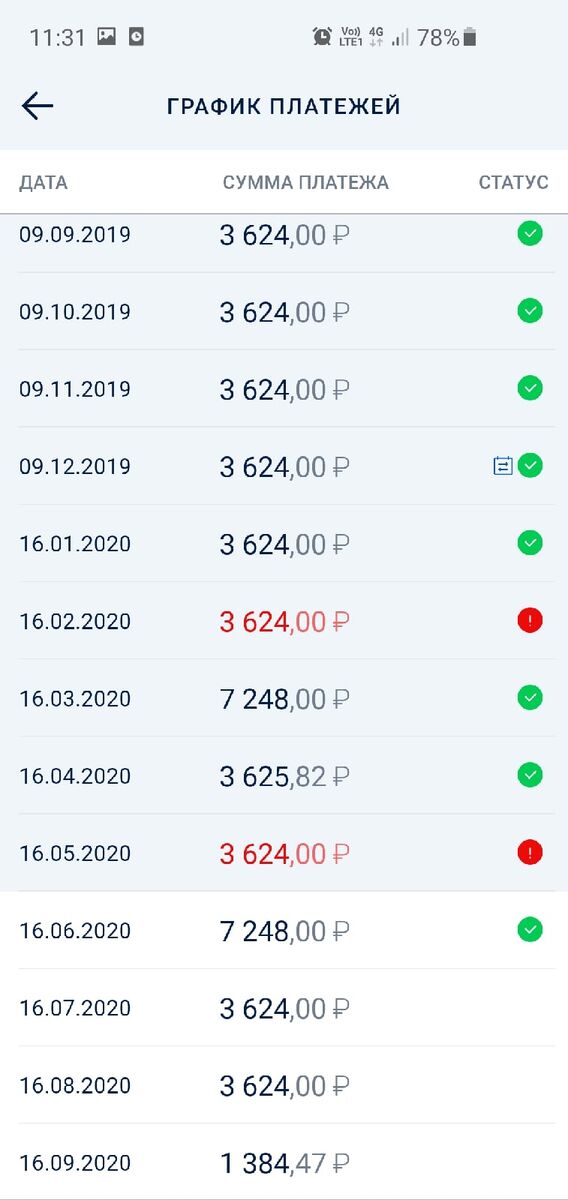

Добрый Дзень! Сегодня хочу обсудить с читателями такую вещь как рассрочка. Почему в обычной ситуации, не имея кредитов или иных ежемесячных "списаний" с нашего счёта - мы не откладываем тех же 10-20% от заработной платы, но с лёгкостью соглашаемся на "импульсивные покупки" в рассрочку? Ведь это по большому счёту та же "копилка", только не в плюс, а из минуса. Чаще всего "закрывая" такие платежи, мы не продолжаем откладывать установленную сумму, а наоборот - растрачиваем её. Хотя стабильно откладывая определенный % от своей з/п рассрочек можно было бы избежать в будущем, тем более если рассматривать сам договор рассрочки глубже.

Ведь хоть в рассрочке и нет начисляемых %, покупатель так или иначе переплачивает за приобретенный товар. Чаще всего в договор входят страховка платежа за которую платит так же покупатель ( банк для своей безопасности страхует ваш счёт, на случай того, что вы не будете выплачивать банку сумму которую заняли ), вместе с тем магазин предоставляющий такие услуги сам устанавливает правила продажи товара в рассрочку, т.е. если вы хотите приобрести телефон - вам обязательно навяжут аксессуары для него ( чехол, защитное стекло или страховку устройства от кражу/потери ). Все эти операции повышают итоговую стоимость товара на 5-10%(!), а это практически та же сумма, которую банк мог расписать на год.

НО такой вид покупок уже очень плотно вошел в нашу жизнь и действительно соблазнительно выйти с магазина с новым телефоном, не "заплатить" ни копейки, а уже "разобраться" потом.

Я считаю что для многих людей, это просто напросто "выход из зоны комфорта" потому что далеко не у всех есть терпение откладывать часть заработка в "копилку", не смотря на то, что есть много интересных и эффективных способов откладывать свои сбережения. О них я расскажу в последующих статьях!

Уважаемые читатели, пользовались ли вы рассрочками, какие они были и какие остались впечатления? Делитесь своим мнением и историями в комментариях! Оревуар!