Сегодня у вас полностью поменяется мышление и представление о деньгах, я вам расскажу о 5 правилах контроля и управления своими доходами, уверен на 100%, что после прочтения статьи вы совершенно по-другому будете смотреть на свои финансы.

Способы и методы, которые описаны ниже, и которыми я сам пользуюсь уже на протяжении более 3-х лет, применимы абсолютно для всех людей с любыми доходами, даже если есть семья, самое главное разобраться в себе и психологически подготовиться соблюдать ДИСЦИПЛИНУ!

В конце статьи вы найдете специальную таблицу контроля, которая показывает, как правильно следует распределять доходы. Можете использовать такую же, а можете придумать сами.

ОБЯЗАТЕЛЬНО прочитайте правило № 5, там я написал 9 принципов, следуя которым вы быстрее достигните поставленных целей!

Интересно? Тогда поехали…

Первым делом, что нам нужно сделать это взять лист бумаги, ручку и калькулятор, если у вас есть компьютер и вы умеете работать в программе Microsoft Excel, лучше использовать второй вариант, так будет проще считать, можно ещё Google Таблицы.

У МЕНЯ ДЛЯ ВАС ПОДАРОК! В конце статьи, для людей, которые плохо разбираются в программе Excel или просто не хотят заморачиваться, я подготовил специальную таблицу контроля, которая делает расчеты за вас! Всё что нужно вам сделать, это самому написать проценты или из предложенных вариантов выбрать ту схему процентов, которая максимально приближена к вашей ситуации и обычным копированием перенести в таблицу для расчета и, если нужно, подкорректировать.

Чтобы понять, как планировать бюджет, нужно сначала разобраться на что вообще уходит весь доход семьи. Не зря говорят, что деньги любят счёт, поэтому давайте сейчас займемся небольшими расчетами, чтобы понимать с чем нам иметь дело.

Будем проводить мозговой штурм!

Хочешь научиться контролировать деньги, сделай так, чтобы деньги не контролировали тебя.

Читайте очень внимательно и вникайте в каждое написанное слово.

Готовы измениться? Отлично!

ПРАВИЛО 1. Список всех источников расхода

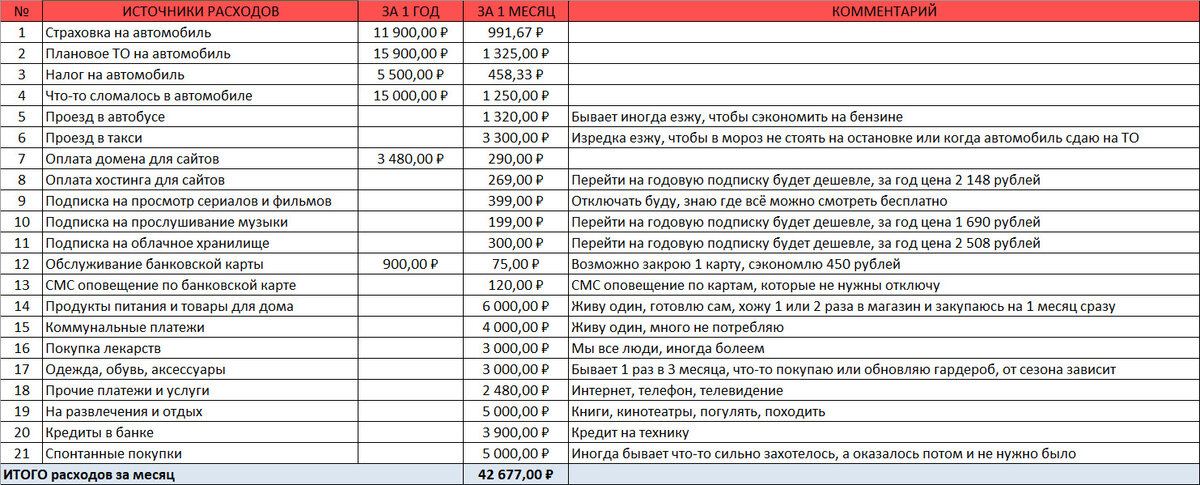

Составьте список всех расходов за 1 год и за 1 месяц, чтобы было проще, и чтобы вы не запутались, вам нужно создать две колонки, в одной пишите расходы, которые оплачиваете 1 раз в год, а во второй расходы, которые несете каждый месяц. Ниже я привел примеры таких расходов.

Расходы, которые 1 раз в год: годовая подписка на что-либо, обслуживание банковской карты, оплата домена или хостинга, технический осмотр автомобиля, страховка, налоги. Весь список расходов, за которые вы платите 1 раз в год, нужно разбить на 12 месяцев, чтобы понимать, сколько получается в месяц. Допустим, если у вас страховка на автомобиль составляет 11 800 ₽ в год, значит 11 800 ₽/12 мес. = 983,33 ₽ в месяц.

Расходы, которые 1 раз в месяц, тут список, конечно, будет большой: продукты питания, коммуналка, различные платежи, услуги с абонентской платой, обязательства по кредитам и долгам, расходы на автомобиль и транспорт, личные расходы, вредные привычки, покупка лекарств, расходы на ребенка и так далее.

С помощью такого списка расходов, вы сможете понять, на что уходит большая часть зарплаты, чтобы спланировать бюджет и при необходимости сократить траты, а также понять, где и что можно изменить, например, вместо помесячной оплаты за услуги перейти на годовую или вообще отказаться от этого, а может дешевле будет вместо автомобиля, временно, пересесть на автобус или такси, обычно так можно сэкономить прилично денег. Когда будете составлять список, суммы желательно писать точные.

Ниже вы можете посмотреть на образец такой таблицы, но у каждого таблица будет своя, в зависимости как живёте, один или есть семья и дети.

Пишите абсолютно все расходы, без исключений, как большие, так и маленькие! Не торопитесь, очень важно найти всех пожирателей вашего дохода.

Самая тяжелая статья расходов для большинства людей, это расходы на ребенка, ребенок, конечно, стоит дорого, тут ничего не сделаешь, но это наше счастье! Поэтому каждый родитель по-своему ищет выход из этой ситуации, кто-то, чтобы сэкономить, покупает одежду не в магазине, а по объявлению, увидел, купил, поносил, стало маленьким, продал, или берут вещи у знакомых, или покупают там, где дёшево.

Составили список? Если нет, составляйте! Если да, двигаемся дальше…

ПРАВИЛО 2. Список всех источников дохода

Теперь нужно понять откуда к нам поступает доход, поэтому составляем список всех источников дохода, это может быть: основная наёмная работа, собственный бизнес, подработки, фриланс, доходы из социальных сетей, проценты по вкладам, дивиденды от акций, кэшбэк сервисы, сдача квартиры в аренду, стипендия, пенсия, пособия, алименты, помощь от близких, возврат налогов и так далее.

Если вы живете один и у вас есть дети, подразумевается, что вам платят алименты и пособия по уходу за ребенком. Алименты и пособия должны полностью уходить на целевой счет для ребенка!

Ниже вы можно посмотреть на образец такой таблицы, повторюсь, что у каждого будет своя таблица, в зависимости от ваших возможностей.

ПРАВИЛО 3. Таблица контроля доходов

Самое главное мы с вами сделали, теперь давайте составим специальную таблицу, которая нам поможет контролировать наши доходы, чтобы вы могли не переживать по поводу отсутствия денег.

Я сам лично, и по сей день, использую похожую таблицу, благодаря ей, у меня на руках всегда есть деньги, так как именно я их контролирую, а не они меня.

Таблицу я немного усовершенствовал, учёл по максимуму все возможные ситуации и положения людей, думаю вы сами, на примере этой таблицы, сможете составить себе похожую. Давайте разбираться, что к чему…

Я выделил 20 пунктов (пункты с 16-го по 20-ый являются дополнительными, используются на ваше усмотрение), без которых человеку будет очень тяжело контролировать свои доходы и упрошенный вариант из 10 пунктов для людей, у которых доход меньше 35 000 ₽ или живут одни. Каждый из пунктов, более подробно, я расписал ниже. Синим цветом, в таблице, обозначены самые основные статьи расхода.

Плохо видно? Скачайте Excel файл с готовой таблицей в конце статьи!

Некоторые из перечисленных пунктов могут вам не пригодиться, например, у кого-то есть дети, у кого их нет, тоже самое с домашними питомцами, у кого-то есть у кого-то нет. Некоторые пункты можно объединить, я же расписал максимально подробно. Поэтому в зависимости от вашего положения, вы в таблицу себе заносите только те пункты, которые нужны именно вам.

Вам нужно, в зависимости, сколько пунктов выберите, создать специальные конверты для каждой цели, если пользуетесь наличными, или открыть сберегательные счета на каждую определенную цель. Я использую счета, так как на сберегательный счет дополнительно начисляется ещё и процент, наличными я практически не пользуюсь.

Как только определили для себя необходимые целевые счета, надо для каждой цели написать, какой процент от дохода вы готовы откладывать на этот счет, то есть, вам нужно 100% вашего дохода разбить на целевые счета. Ниже, для примера, я постарался расписать таблицу в зависимости от положения человека.

Как бы я распределил доход в разных ситуациях

Рекомендую начать с варианта из 10 пунктов, но, если доход вам позволяет, и он больше 45 000 ₽, лучше использовать вариант из 20 пунктов, убрав лишнее из таблицы, то есть все 20 пунктов использовать не нужно!

Повторюсь ещё раз, у каждого человека своя жизненная ситуация и разные доходы, поэтому образцы таблиц и проценты, которые написаны ниже можете менять под вашу ситуацию, где-то процент ставить больше, где-то меньше, ниже я привел примеры согласно моим наблюдениям и расчетам.

Живете один, нет детей, доход 25 000 ₽, 35 000 ₽, 45 000 ₽, 55 000 ₽

Живете один, есть ребенок, доход 25 000 ₽, 35 000 ₽, 45 000 ₽, 55 000 ₽

Семья, есть ребенок, общий доход 50 000 ₽, 60 000 ₽, 70 000 ₽, 80 000 ₽

Семья, детей пока нет, общий доход 50 000 ₽, 60 000 ₽, 70 000 ₽, 80 000 ₽

Образец полностью заполненной таблицы на примере ситуации: семья, есть ребенок, общий совокупный доход 50 000 ₽

Скачать Excel файл с готовой таблицей можно в конце статьи!

Некоторые пункты используются нечасто, например, люди, к сожалению, болеют, но хорошо, что не так часто, а одежду вы скорее всего покупаете не каждый месяц, следовательно, на этом счете, если делать всё по таблице и пополнять каждый месяц, сумма будет постоянно расти, тоже самое и с кредитами, кредит закрыли освободили средства и распределили по другим целевым счетам. Если вы живете один, тут вообще говорить не о чем, у вас всегда должны быть деньги на руках. Думаю, вы поняли о чём я говорю :)

Если будете соблюдать правила деления дохода, согласно таблице, у вас всегда на руках будут деньги на любые цели, и вы себе через 3-4 месяца скажите спасибо.

ПРАВИЛО 4. Советы для быстрого роста

Старайтесь не уводить целевой счет полностью в ноль, а оставлять хотя бы 10-20% от всех накопленных средств на этом счете. Если накопилась какая-то сумма, это не значит, что нужно её потратить всю!

Если с какого-то целевого счета решили взять сумму и на этом счете осталось дробное значение, округлите сумму до сотых и переведите на общий накопительный счет. Как копить деньги на накопительный счет, я уже рассказывал, можете почитать статью «15 способов копить деньги, получая от этого удовольствие».

Старайтесь, чтобы на платежи по кредитам не уходило больше 12-20% вашего дохода, а с совокупного дохода семьи не более 20-30%. Если есть дети, то на кредиты с совокупного дохода семьи выделять не более 20%, а лучше вообще не брать кредиты.

Если у вас сейчас нет детей, позаботьтесь о том, чтобы в будущем у вас были какие-то накопления на содержание ребенка, заведите специальный счет для ребенка и уже сейчас начинайте пополнять по 3-5% с каждого дохода, потом будет проще.

ПРАВИЛО 5. Принципы, которым я следую

1. Живите по средствам. Не нужно лезть в долги и копать себе яму ещё глубже, если что-то хотите купить, а денег нет, значит сейчас вам это не нужно, потерпите.

2. Избавьтесь от плохих долгов. Закройте все кредиты и кредитные карты, если кредит вам не приносит дохода, это неправильное использование заёмных средств! Из всех плохих долгов можно оставить только ипотеку и то под вопросом.

3. Постоянно ищите новые источники дохода. Тут добавить нечего, сам принцип говорит за себя.

4. Не обращайте внимание на людей, которые смеются над вами и забейте на того, кто забил на вас. Отпустите, простите и забудьте!

5. Не слушайте людей, которые дают советы, но сами при этом не сделали ничего!

6. Не давайте деньги в долг, если вы не готовы их потерять! Деньги можно давать только на благотворительность и помощь, и только ту сумму, которую не жалко и от чистого сердца.

7. Инвестируйте в своё образование. Читайте больше книг по саморазвитию, инвестированию, смотрите образовательные курсы, посещайте различные тренинги, прокачивайте свои знания и навыки. В будущем эти знания принесут вам больше денег! Перестаньте смотреть телевизор и читать всякий бред!

8. Прокачивайте свою финансовую грамотность, чтобы научиться управлять большим капиталом. Представьте, вы заработали огромную сумму денег, что вы будете делать с этой суммой, у вас есть план, куда вложить и как сделать ещё больше? Если такого плата у вас нет, значит вы не готовы, вы эту сумму быстро пропьёте и вернетесь туда, где сейчас находитесь.

9. Если упали, поднялись и пошли дальше! Не важно, что будет впереди, важно, как вы пройдете то, что вас ожидает по пути к тому, чему вы стремитесь.

Больше о принципах мы поговорим в других статьях, а пока этого материала будет достаточно для первого раза.

На этом у меня всё, друзья, спасибо, что дочитали до конца, я надеюсь статья была полезной и вы составили себе таблицу контроля доходов.

Буду рад услышать ваше мнение. Если оказалось сложно разобраться во всём описанном или возникли вопросы, пишите в комментариях, отвечу обязательно, в случае чего запишу обучающее видео :)

Скачать готовую таблицу можно по этой ссылке

Успехов и до новых встреч!

Комментарии, лайк и подписка приветствуется! :)