Данный обзор показывает, как инвестор оценивает разные сектора экономики и ищет интересные акции для инвестирования. Недельный обзор надо смотреть в совокупности с обзором каждой компании по отдельности, так как в недельном обзоре сравниваются общие моменты, а в обзоре только одна компания. Недельный обзор можно делать раз в неделю/месяц/квартал/год в зависимости от сроков инвестирования и наличия свободного времени.

Прошлые выпуски за ноябрь:

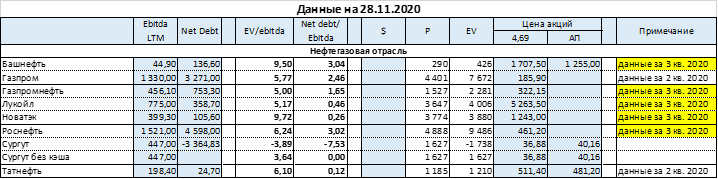

Справка:

EV/EBITDA или Р/Е меньше 2 - компания очень дешевая

EV/EBITDA или Р/Е до 5 хорошая цена

EV/EBITDA или Р/Е больше 5 - дорого, если компания не растущая

EV/EBITDA или Р/Е больше 7-8- компания очень дорогая.

Net debt/EBITDA больше 2 - у компании большая долговая нагрузка

Нефтянка

Мультипликаторы подросли.

Обзор на отчет Роснефти и Башнефти можно прочитать тут.

Обзор отчета Газпром нефть.

Лукойл отчитался не плохо. EBITDA начала восстанавливаться:

Традиционная таблица распределения доходов с 1 бочки нефти. Голубая зона — это доля Государства, красная Лукойла, т.е наша. Эти деньги компания тратит на выплату зарплаты, подрядчикам и поставщикам, а также инвестирует в развитие, погашает кредиты и платит дивиденды.

Сравниваем 3 кв 2020 с 3 кв 2019. Средняя цена нефти в 3 кв 2020 года снизилась на 29,5%, с 61$ до 43$. При этом доля Лукойла снизилась на 11,8%, с 1421₽ до 1253₽. А доля государства снизилась на 24%!

Тоже самое в долларах, чтобы исключить девальвацию рубля. Принцип распределения не меняется!

Весной все неопытные инвесторы бежали от акций нефтяных компаний (увидев графики или прочитав в телеграм каналах, что все очень плохо.) Но разве снижение доли Лукойла на 30%, с 23$ (в 4 кв. 2019) до 16$ (1 кв 2020) обосновывает падение акций на 45%?

Еще один пример, на прошлой неделе телеграм каналы написали, что Yandex может попасть в какой-то индекс Nasdaq, но кто потратил время и нашел условия попадания в этот индекс? Все эти мысли подводят к моей статье: «пищевая» цепочка инвестора. Есть два варианта обмана большими акулами:

1. Продавать вам акции на пике, рассказав красивую историю;

2. Купить у вас акции на дне рассказав страшилку.

Тут только один совет, проверить рассказанную историю самому и потом принимать решения о совершении сделки.

Промежуточные итоги:

Основное снижение добычи нефти Группы компания Роснефти пришлась на Башнефть. Добыча Башнефти снизилась ≈ 50%.

Газпром нефть вообще не снизил добычу!

Лукойл снизила добычу на 15%.

Ждем Татнефть, Сургутнефтегаз и Газпром.

Нефть все ближе подбирается к 50$, на этой недели закрылись выше 48$:

Цена на газ за неделю без изменений:

СД Новатэка в декабре рассмотрит вопрос повышения размера дивидендов.

В секторе интересны:

Лукойл и Газпром из – за роста размера дивидендов;

Сургутнефтегаз из – за большого валютного депозита;

Газпром нефть из – за не сокращения добычи ОПЕК+.

Транспорт

Новостей по сектору нет.

В секторе интересны:

НМТП и Globaltrans из – за высокой дивидендной доходности.

Удобрения

Новостей по сектору нет. По мультипликаторам:

Акрон стоит очень дорого.

Фосагро дорого.

В секторе интересен:

Фосагро из – за возможного разворота цен на удобрения. (возможно уже случилось, отчет обязательно проанализируем). Котировки уже растут на новостях по дивидендам.

Химия

Новостей по сектору нет, акции немного припали.

Казаньоргсинтез и НКНХ очень дорого.

Саратовский НПЗ преф. стабильная дивидендная акция. За 9 мес. 2020 года уже заработали 1060₽ дивидендов на 1 акцию.

В секторе интересен:

Саратовский НПЗ преф. как дивидендная акция.

Ритейл

Новостей по сектору нет.

В секторе интересны:

Лента из – за дешевизны, погашения долга и дивидендов в 2021 – 2022 годах;

Магнит, X5 retail group из – за роста бизнеса.

Сельское хозяйство

Обзор отчетов Русагро и Черкизово. Мультипликаторы очень интересные для долгосрочных инвесторов и перспектив роста бизнеса.

В секторе интересны все три компании из-за перспектив роста бизнеса.

Пищевая промышленность

Новостей по сектору нет.

Мультипликаторы без изменений.

Телекоммуникация

МТС объявил о завершении buy back в ноябре. Думаю, в 2021 году уже погасят акции.

Таттелеком отчиталась о росте прибыли по итогам 9 мес. 2020 года. Дивиденды будут хорошими. За 9 мес. 2020 года уже заработали примерно 0,024₽ дивидендов на 1 акцию.

При сравнении выручки, Ростелеком выглядит интересно. Резкий рост выручки Ростелекома связан с консолидацией Теле2.

Но более глубокий анализ показывает, что Ростелеком сейчас в активной фазе инвестирования и потенциал снижения долга и роста акций минимальные. Полный обзор тут. Но все равно надо следить за компанией.

VEON опять под ударом. Власти Пакистана требуют от местной «дочки» группы Veon выплаты налоговых недоимок на сумму $157 млн. Параллельно местные власти требуют от «дочки» Veon выплатить $450 млн за продление 4G-лицензии. Полная версия статьи тут.

Мультипликаторы без изменения.

В секторе интересны:

VEON – дешевый телеком;

МТС из – за погашения акций и роста дивидендных выплат;

Таттелеком – дешевый телеком, отличные дивиденды.

Черная металлургия

Ждем результатов ВОСА Распадской по поводу покупки Южкузбассуголь.

Мечел все еще в долговой яме, пока перспективы погашения долга тяжело разглядеть.

В секторе интересны:

ММК – дешевый металлург.

Цветмет

ВСМПО – Ависмо объявил buy back и в течении недели уже несколько раз покупал акции.

Алюминий топчется у «ворот» уровня 2000$:

Альтернативный взгляд на Русал.

Если представить, что Русал состоит из двух компания (например, как АФК Система):

1. Компания, которая производит алюминий (Алюминиевый бизнес);

2. Компания, которая владеет акциями ГМК Норникель.

И также построим матрицу (суть матрицы объяснял тут) для Русала, то получается, что EVРусала (капитализация + чистый долг), а с другой стороны стоимость двух бизнесов: Доля в ГМК Норникель + Алюминиевый бизнес.

Сейчас при таких ценах Алюминиевый бизнес, который производит примерно 3,7 млн тонн алюминия, стоит 13,9₽ млрд. Что очень мало.

Надо отметить, что такая оценка компании существует не первый год и неизвестно, когда акции вырастут. Чисто математически, если компания погасит долг полностью акцию могут вырасти до 60₽ и даже в этом случае алюминиевый бизнес будет бесплатным. В долгосрочной перспективе считаю, что акции могут вырасти и до 100₽.

В секторе интересен Русал.

Золото и Алмазы

По золоту наметился нисходящий тренд.

Золото сейчас торгуется в районе 1780 – 1800$:

Еще до падения золота писал: На мой взгляд сейчас опасно брать акции золотодобытчиков (про это говорю уже несколько месяцев). Почему я так считаю? Потому что сейчас золото на пике и многие акционеры стараются продать свои доли или всю компанию целиком.

Поменял мнение на счет Петропавловска!!!

На самом деле сейчас становится тревожно, и если даже хотите инвестировать в добычу золота, то Petropavlovsk. Но в связи с падением цен на золото, акции могут упасть в связи с возможным резким снижением рентабельности из – за высокой себестоимости.

На этой неделе Полюс объявил buy back. Buy back пройдет по следующей схеме:

СД одобрил программу приобретения до 1 428 571 акций;

Миноритарные акционеры могут принять участие в программе приобретения до 317 792 акций;

PGIL намеревается продать, после окончания срока Программы до 1 110 779 акций;

Выкуп будет осуществляться в рамках ценового диапазона 210 – 240$ за акцию.

Это значит, что основной объем покупок пройдет на внебирже и на котировки не сильно повлияет.

В секторе интересны:

Алроса с перспективой восстановления спроса на алмазы к концу 2021 года.

Petropavlovsk – решение корпоративного конфликта (надо пристально следить за компанией!)

Генерация

Обзор отчетов «Сестер» ТГК – 1, Мосэнерго и ОГК – 2 не особо удивили.

Обзор отчетов Иностранцов. Юнипро и Энел Россия стоят относительно дорого, больше понравился Юнипро из – за завершения инвестпрограммы, низкого долга, что позволяет платить дивиденды без сильной нагрузки для компании, чем Энел Россия, которая в активной фазе инвестирования.

Отчет двух «монстров». Интер РАО и Русгидро. Обе компании интересны.

Уже вышли все отчеты и можно сравнить все компании:

Выработка электроэнергии. Лидер Русгидро!

Выручка. Интер РАО тяжело догнать, так как у Интер РАО большую долю в выручке занимает сбыт.

Чистая прибыль. Интер РАО и Русгидро примерно на одном уровне. Видно, что ОГК – 2 резко вырывается на 3 место. Что тоже интересно!

EBITDA. Лидеры все теже – Интер РАО и Русгидро.

Рентабельность. Юнипро самый рентабельный, далее Русгидро.

Выводы: Есть две интересные компании. Русгидро растущая (темпы не высокие, но все же растет). ОГК – 2 увеличивает прибыль, что приведет к росту дивидендов. Остальные середнячки.

В секторе интересен:

Русгидро из – за роста выработки, что в будущем увеличит денежный поток и повысит дивиденды.

Распределительные сетевые компании

Мультипликаторы без изменений. Тут я слежу за двумя компаниями: Ленэнерго и ФСК ЕЭС. Отчеты хорошие, мультипликаторы приемлемые.

В секторе интересны:

Ленэнерго преф как дивидендная акция;

ФСК как дивидендная акция.

Финансы и банки

Мосбиржа стоит очень дорого. Отчет Мосбиржи.

Обзор отчетов за 3 кв. можно прочитать тут.

Сейчас интереса к банкам у меня нет. В TCS не вижу точек роста, про это написал тут.

Незаметно для меня БСП за месяц вырос на 40%. Отчет за 3 кв. средний. Прибыль растет, при этом процентный доход падает. Что негативно может сказаться в будущем. Банк все еще торгуется дешевле капитала. Полный обзор тут.

В секторе нет интересных акций.

Холдинги

АФК Система:

На следующей неделе выйдет отчет за 3 кв. пока новостей нет.

Россети без идей и новостей.

В секторе интересна АФК Система (но надо быть острожным, следующий обоснованный рост только после IPO других дочек). Пока цена справедливая.

Строительство

Новостей по сектору нет. Мультипликаторы средние.

Строительные компании себя чувствуют очень даже хорошо из – за программы льготного ипотечного кредитования, но это не вечно.

В секторе интересен:

Эталон как дивидендная акция.