Удивительные факты национальной экономики

Вы уже знаете, что я всегда даю исключительно проверенные материалы со ссылками на первоисточники. Копаясь на сайте ЦБ — я наткнулся на занимательный еженедельный аналитический обзор «Финансовый пульс» от 15 мая. Сегодня хочу поделиться данными оттуда с вами.

В общем и целом, меня, конечно, поражает, как работающие с текстом аналитики и PR-служащие пытаются красиво описать происходящий треш в российской экономике. Перлы типа «Экономическая активность стабилизировалась на пониженных уровнях» мне сильно напоминают такую вечную классику нынешней экономической политики как «уверенный отрицательный рост». Переходя к более конкретным пунктам хочу заострить внимание на данных, относящихся к мерам финансовой помощи в связи с COVID-19.

1. По состоянию на 13 мая от физических лиц поступило почти 1,6 млн заявок

на реструктуризацию (на 140 тыс. больше, чем на 6 мая). Банками рассмотрено

1,4 млн заявлений граждан. Процент рассмотренных заявок вырос до 89,9% от общего числа поступивших (88,9% по результатам мониторинга за период с 20 марта по 6 мая). Удовлетворено 831,4 тыс. заявлений о реструктуризации кредитов, отказано – по 577,1 тыс. заявлений. Доля одобренных требований увеличилась с 58,5 до 59% рассмотренных.

То есть, если считать «по-честному», реальную помощь смогли получить лишь 52% обратившихся, что как бы лишь каждый второй.

2. Обращений о предоставлении кредитных каникул по Федеральному закону № 106‐ФЗ получено 240,5 тыс., удовлетворено 64,2% рассмотренных. Уровень одобрения заявок на кредитные каникулы по ипотеке стабилизировался близко к 80%, по потребительским кредитам – 60%, по кредитным картам – около 70%, по автокредитам – около 20%.

Здесь, конечно, просто смехотворный объем получается. В стране, где число заемщиков составляет 39,5 млн человек или более 50% всего рабочего населения — 240,5 тысяч заявок выглядет явно странно. При этом не стоит забывать о количестве дополнительных критериев, по которым заемщикам одобряют кредитные каникулы, среди которых невероятно низкие лимиты – 1,5 млн руб. по ипотеке, 600 000 руб. по автокредитам, 300 000 руб. по потребительским кредитам для ИП, 250 000 руб. по потребительским кредитам для физических лиц, 100 000 руб. по кредитным картам для физических лиц.

3. По состоянию на 13 мая было подано 106,4 тыс. заявок на реструктуризацию

от субъектов малого и среднего предпринимательства (МСП), что на 12,5 тыс. заявок больше, чем на 6 мая. По заявкам МСП уровень одобрения – 78,4% рассмотренных. Объем задолженности по реструктурированным кредитам субъектов МСП составил 483,2 млрд рублей. В том числе по кредитным каникулам объем задолженности по реструктурированным кредитам составил 85,8 млрд рублей – около 23% от суммарного кредитного портфеля субъектов МСП из соответствующих секторов экономики.

Это просто свинство. В стране более 6 миллионов микропредприятий, а также субъектов МСП и из этих 6 миллионов подали заявки на реструктуризацию кредитов только 100 тысяч, серьезно?

При этом кредитные каникулы (и чтобы вы не путались, каникулы означают лишь отсрочку, а не списание кредитов) получили суммарно лишь на 85,8 миллиардов рублей, что в рамках объема ФНБ или даже банковских портфелей – смехотворная сумма. Если представить, что даже пускай 30 000 предприятий получили кредитные каникулы, то средняя сумма кредита какие-то ничтожные 2 860 000 рублей. Это очень маленькие деньги. Даже для микропредприятия.

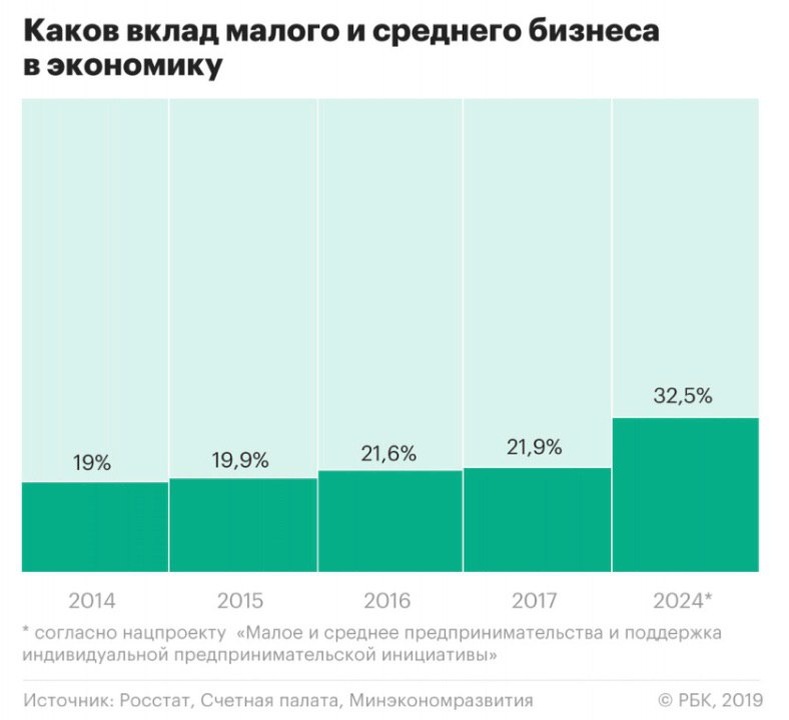

Это все выглядет еще более «замечательным» на фоне совсем недавних планов пресловутых нацпроектов и заявления Путина в марте 2019 года с посланием Федеральному собранию, что к 2025 году вклад малого и среднего бизнеса в ВВП должен «приблизиться к 40%».

Далее я думаю продолжать расписывать оставшиеся пункты этого обзора теряет всякий смысл, ибо уже из этих данных понятно, что меры поддержки бизнеса и населения не работают и в результате мы будем видеть дальнейшее обнищание жителей России.