Понравилась квартира под залогом банком?

Ее можно купить. Но не всегда это безопасно.

Давай разберём схемы приобретения такого жилья, и ты смотришь выбрать самую оптимальную для себя.

Читай до конца, самая оптимальная схема, по моему мнению, ждёт тебя в конце статьи.

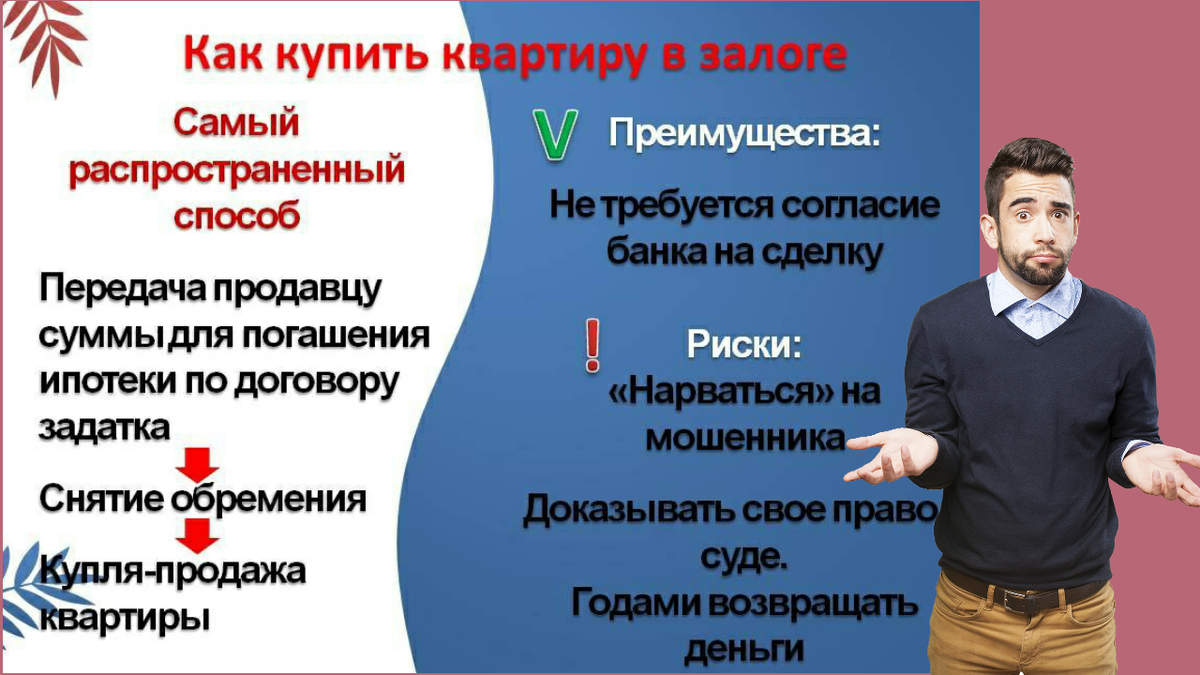

ПЕРВАЯ СХЕМА,

Она же самая распространенная и рискованная для покупателя.

В ней ты с продавцом заключаешь договор задатка, передаешь ему в качестве задатка и аванса на квартиру сумму для погашения его ипотеки.

В нормальном случае, если цель - продать квартиру, ипотека гасится, снимается обременение с нее, и заключается договор купли-продажи чистой квартиры со ссылкой на договор задатка (уменьшением стоимости на его размер).

Плюс схемы - не требуется согласие банка продавца на сделку.

Минусы: никогда не знаешь истинной цели продавца

Если нарвешься на мошенника, останешься без денег.

Придется идти в суд. Если выиграешь суд, не всегда можно найти мошенника, либо годами через исполнительное производство получать с него деньги.

Так как сделки обычно не на 200-300 тыс. руб. оставшегося долга по ипотеке продавца, а на миллион, как минимум, так себе перспектива.

Важно: никто, ни риелтор, ни юрист, сопровождающий такую сделку, тебе не поможет, ответственности в случае мошенничества не несет, что бы тебе там не говорили в рекламе. Поэтому думать и решать только тебе.

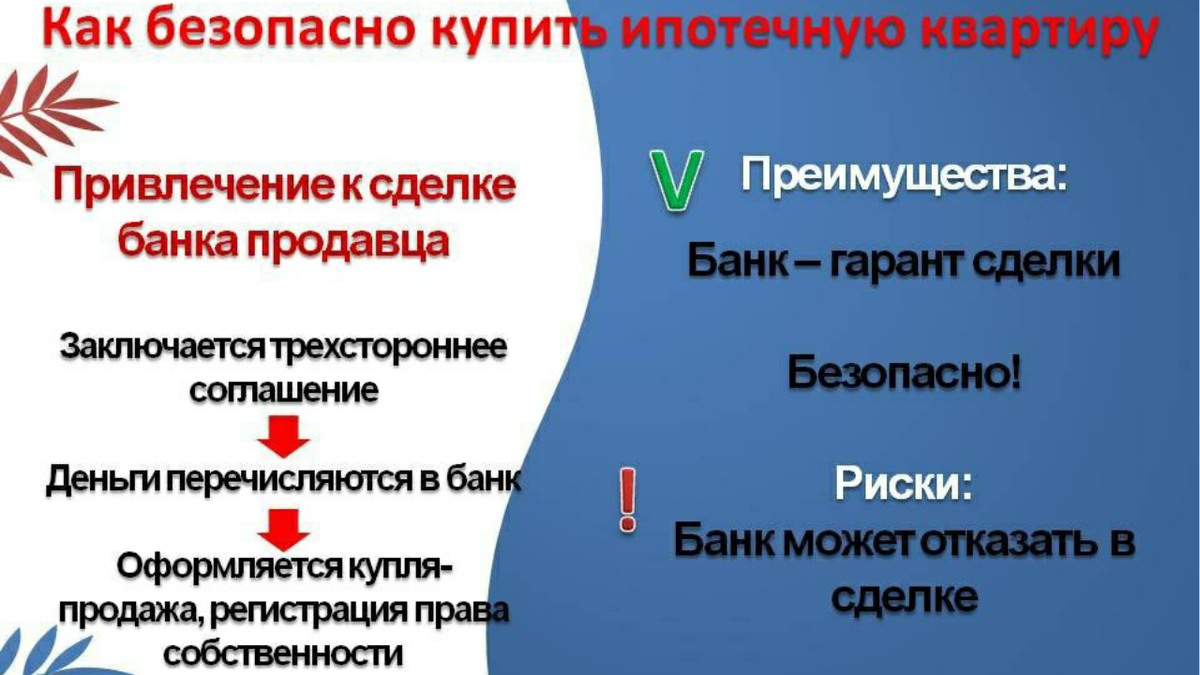

ВТОРАЯ СХЕМА

Сообразить на троих с банком.

Ты как покупатель обращаешься вместе с продавцом в банк. Он с заявлением о намерении продать квартиру, ты с предолжением погасить за него ипотеку.

Если банк соглашается, подписывается трехстороннее соглашение.

Ты кладёшь деньги на погашение ипотеки продавца в банковскую ячейку.

Далее возможны два варианта:

- купля-продажа квартиры, которая заходит в сделку с обременением, выходит чистой,

- либо уведомление банком Росреестра о согласии на снятие обременения, затем купля-продажа чистой квартиры.

Рассчитываешься окончательно с продавцом после регистрации своего права собственности на квартиру.

Плюсы: безопасно, банк гарант сделки.

Минусы: требуется согласие банка. А это не всегда предсказуемый момент - банк не хочет терять доход в виде % с ипотеки.

Поэтому важно изучить вопрос и правильно вести диалог с банком.

ТРЕТЬЯ СХЕМА,

если у тебя нет всей суммы на покупку квартиры.

Сделка опять же с участием банка продавца.

Совместно обращаетесь с намерением поменять залогодателя на квартиру.

Далее проходишь полную проверку как при стандартной ипотеке.

Если все ок, то либо оформляется договор цессии, где тебе уступаются обязанности продавца по ипотеке, и договор купли-продажи.

Либо новый кредитный договор на тебя.

Зависит это от того, что выгоднее БАНКУ.

С Росреестром банк решает вопросы сам по поводу смены залогодателя, как правило, но возможны нюансы.

Плюсы:

- безопасно для участников сделки;

- сделка может пройти быстрее - не нужно ждать снятия обременения (а это до двух недель)

Минусы:

- требуется согласие банка (правда, в этом случае больше шансов его получить, если все ОК с твоей платежеспособностью);

- ипотека и обьект могут находиться только в одном регионе - это ограничение

- ты не волен в выборе банка

ВМЕСТО ПОСЛЕСЛОВИЯ

Выбирать тебе, но я рекомендую начинать такие сделки с последних двух вариантов в зависимости от достаточности у тебя собственных средств на покупку жилья.

Вряд ли мошенник пойдет в банк.

Думаю, так больше шансов понять истинные цели продавца, если он соглашается на трёхсторонние сделки.

И даже если банк откажет, то с таким продавцом безопаснее идти на первую схему.

"Не ведись" на быстрые продажи и скидки от рыночной цены более 20%, но по первому варианту.

Очень вероятно, что это уловки мошенников.

Низкие цены практически всегда опасны потому что мошенники - отличные психологи, и знают, чем можно взять человека: тем что очень дёшево, гораздо дешевле или вообще бесплатно.

Подписывайся на мой канал.

Тебя впереди ждёт все самое интересное.