ТГК-1, Мосэнерго и ОГК-2 отчет за 3 кв. 2020 по МСФО

Энел Россия и Юнипро отчет за 3 кв. 2020 по МСФО

Интер РАО

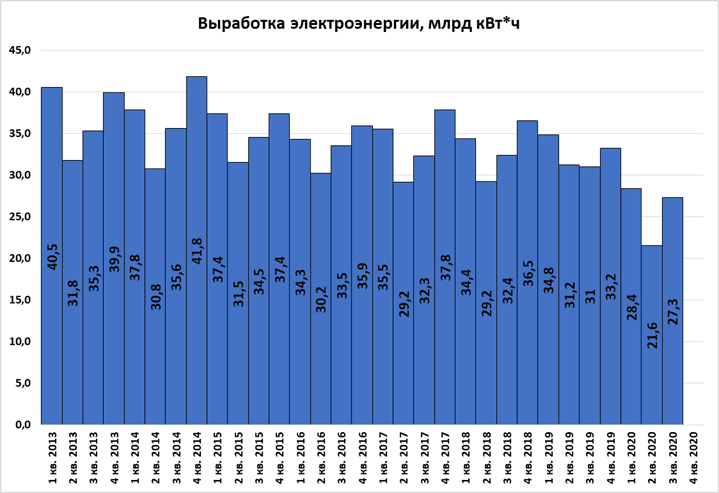

После слабого 2 кв. наблюдается восстановление выработки.

По сравнению с 3 кв. 2019 года, выработка снизилась на 11,89%. Снижение потребления электроэнергии и теплоэнергии вызвано более высокой температурой воздуха в 2020 году, а также влиянием пандемии коронавируса. Высокой водностью и связанная с этим высокая загрузка ГЭС в ЕЭС России.

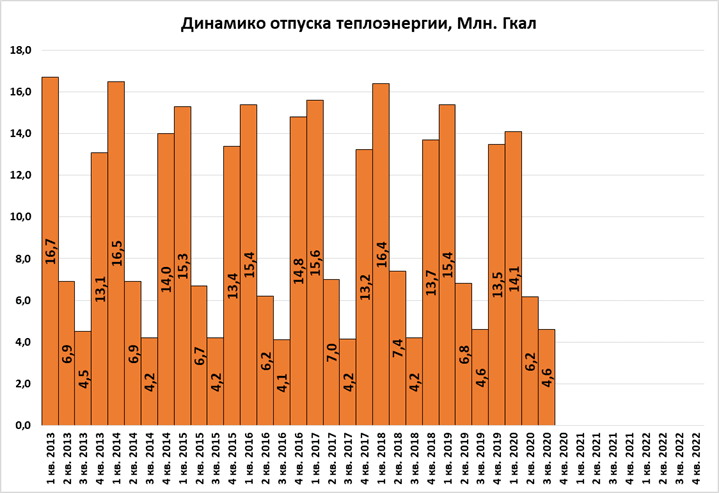

Динамика отпуска тепловой энергии на уровне 3 кв. 2019 года. За 9 мес. 2020 года снижение составилось 7,1%.

Выручка за 9 мес. 2020 года снизилась на 5,4%. Чистая прибыль снизилась на 11,4%.

EBITDA снизилась на 18,3%.

Снижения выручки и EBITDA произошло вследствие климатического фактора: высокие температуры в зимний период привели как к снижению энергопотребления, так и к росту выработки в гидроэнергетике из-за рекордного притока воды в водохранилища. Как следствие падения цен на электроэнергию.

Отрицательный результат в сегменте трейдинг получился из – за снижения объёма и цены реализации в направлениях Финляндии и Литвы из-за аномально низких цен.

В сбытовом сегменте выручка увеличилась за счёт увеличения сбытовых надбавок и полезного отпуска физическим лицам и на фоне сокращения полезного отпуска юридическим лицам в условиях ограничительных мер для борьбы с распространением коронавирусной инфекции.

Рентабельность не большая. Основная причина низкой рентабельности из – за сегмента Сбыт. Хотя генерация дает хорошие результаты.

Долга у компании нет. Зато есть амбициозные планы. В ближайшее время компания начнет тратить кубышку и увеличивать производство.

Собственно, цели новой стратегии. За 5 лет хотят вырасти на 50%, и за 10 лет ≈ 2 раза.

Цели амбициозные.

Русгидро

Не смотря на то, что выработка в 3 кв 2020 года ниже 2019 года, но по итогам 9 мес 2020 года выработка увеличилась на 10,4%. Рост выработки в 2020 году обусловлен повышенным притоком воды.

Рост производственных итогов позитивно отразилась на финансах. По итогам 9 мес выручка увеличилась на 8,2%. Чистая прибыль увеличилась на 49,3%.

EBITDA увеличилась на 28,6%.

Рентабельность средняя.

В отличии от Интер РАО, Генерация Русгидро ≈ в 1,5 раза эффективнее.

Долг у компании не большой и 100% в рублях. На конец 3 кв 2020 года Чистый долг = 132,175₽ млрд.

Основной момент в Русгидро - это предстоящий рост дивидендов:

Яндекс перевод:

- 2021-2022 годы без обесценения, никаких крупных проектов к завершению не планируется. Солидный рост дивидендов ожидается в среднесрочной перспективе;

- Дивидендная политика поддерживает 50% чистой прибыли по МСФО в качестве базового варианта, но не менее среднего показателя за последние три года.

Единственное надо посчитать возможный рост прибыли и вот вам потенциальная инвестиционная идея! (это не инвестиционная идея, я сам еще не прикидывал и не считал!)

Мультипликаторы У Интер РАО и Русгидро средние по сектору:

Плюс Интер РАО в большой кубышке. Но без кубышки он стоит дороже Русгидро.

Русгидро сейчас наращивает объемы выработки электроэнергии и обещает кратный рост дивидендов. Для меня по мультипликаторам Русгидро привлекательнее.