Доброго времени суток. На сегодняшний день все опасаются принимать решение о вложении денег, но понимают что это необходимо. Я не исключение, и в этой статье хочу поделиться своим опытом принятия такого сложного решения.

На протяжении нескольких лет я наблюдал за ростом цен на жилую недвижимость и обнаружил несколько фактов влияющих на изменение динамики цен на недвижимость:

- месторасположение квартиры;

- общая планировка и технология строительства.

Мои наблюдения отчасти подтверждает статистика:

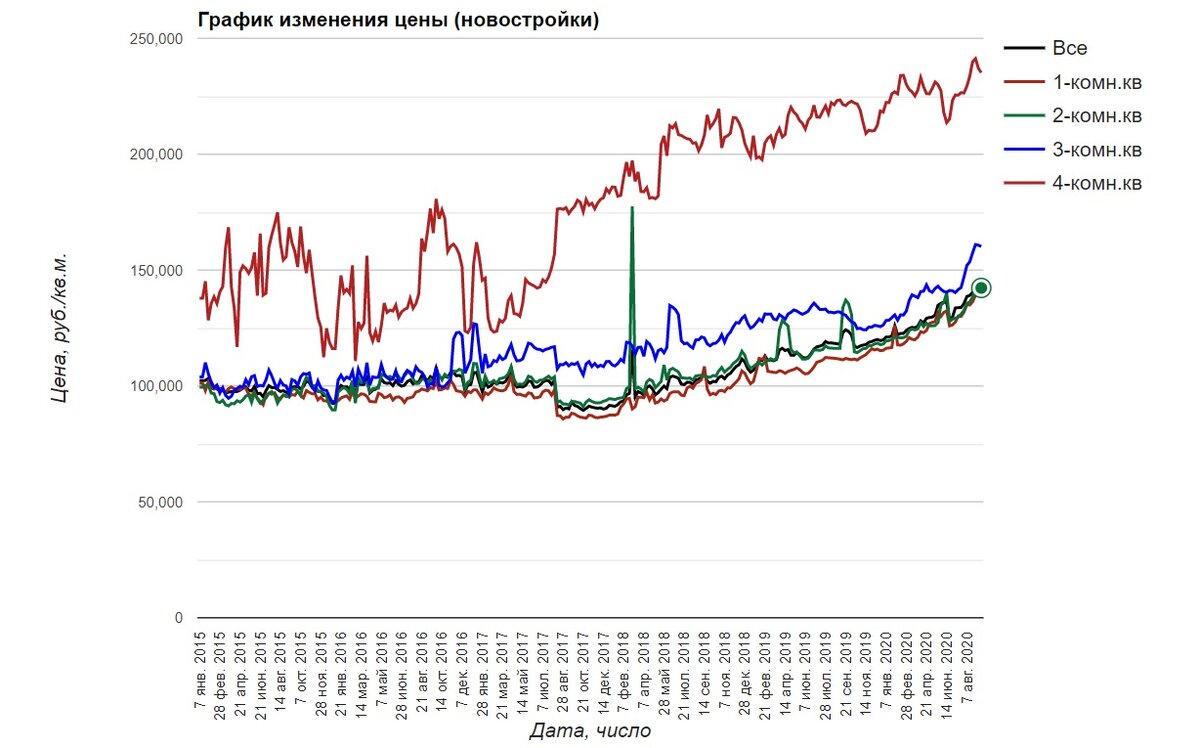

Динамика цен взята от сюда.

Из графика видно, что цены на квартиры растут с каждым годом и будут расти и дальше. При этом мы не можем оценить что выгоднее - вкладывать деньги в квартиру или вести накопление путём выплаты ипотечного кредита. Взяв двухкомнатную квартиру для примера, мы сможем увидеть,что в январе 2015 года средняя стоимость за квадратный метр составила 99 тысяч 452 рубля , а в декабре 2020 года уже 142 тысячи 304 рубля, т.е. рост цен составил 42%. Многие YouTube каналы советуют копить деньги, а не брать ипотеку. Как Вы понимаете, если сегодня Вам нужно 2 000 000 рублей на покупку квартиры, то через 5 лет с учетом дальнейших подорожаний Вам понадобится уже 2 840 000. Как видите, расчёты блогеров не совсем точны. Давайте посмотрим, что будет с деньгами, если "складывать их под подушку".

Данные взяты отсюда

Путём расчётов видно , что накопленные Вами 2 000 000 через 5 лет станут эквиваленты 1 457 630 рублей. То есть, чтобы купить то что сегодня стоит 2 000 000 вам понадобится 2 676 542 рублей.

Многие советуют класть деньги под % в банк. Тут стоит сказать, что процентная ставка по кредитам и по депозитам зависит от ставки ЦБ. Но давайте попробуем подсчитать:

Ставки по депозитам взяты отсюда

Если Вы в 2015 году положите на счет 2 000 000 рублей без довложений и будете продлять вклад каждый год, то к 2020 году у Вас накопится около 2 888 722 руб, что на первый взгляд может показаться выгодным вложением денег. Ведь общая сумма на депозите превысит 2 676 542 рублей, т.е. накопления будут выше обесценивания денег из-за инфляции. Этот вариант подойдёт для тех, кто пытается сохранить свои деньги.

Если же у вас на сегодняшний день денег нет и вы планируете копить их на протяжении 5 лет, то выгоды от этого не будет. Допустим, что Вы каждый месяц будете копить по 33 тысячи 350 рублей (2 000 000 руб/60 мес), то Вам не удастся накопить сумму больше 2 676 542 рублей (увеличение цен с учетом инфляции за 5 лет). А значит Ваши попытки накопить деньги встретятся с тем, что цены будут расти быстрее, чем Ваши накопления. И рассчитывать на снижении стоимости квартир тоже не стоит, это хорошо видно из графика приведённого в начале статьи.

На фоне этого мысль взять ипотеку не кажется уже такой плохой, но только в том случае, если процент по ипотеке будет незначительно выше процента инфляции, а рост стоимости жилья будет сохранять тенденции последних лет. В этом случае беря ипотеку Вы не переплачиваете, потому что проценты по ипотеке становятся теми дополнительными деньгами, которые Вам пришлось бы докладывать дополнительно для компенсации обесценивания денег из-за инфляции. Именно так ситуация и сложилась после начала программы субсидирования ипотеки правительством РФ. При постоянном росте рынка первичной недвижимости в долгосрочном периоде процентная ставка на уровне инфляции делает данный вид вложения денег выгодным. Конечно, не всё так идеально и вкладывать деньги в недвижимость дело не простое, т.к. любая недвижимость требует средств на её содержание. Программа по субсидированию ипотек вряд ли позволит кому-то заработать, но она точно поможет людям решить свой квартирный вопрос. Благодаря этой программе я не только получил возможность приобрести квартиру не рвя жилы во имя процветания банков, но и получил возможность улучшить свои жилищные условия на разумных условиях. При всей объективной критике правительства, за эту программу правительству РФ можно сказать только одно: "Спасибо, давно пора". Будем надеяться, что подобные программы сохранятся и дальше, хотя бы для молодёжи на скромное жильё, а для молодых семей это будет большим подспорьем в своих первых самостоятельных шагах в этой жизни.

Ставьте лайк, подписывайтесь на канал и оставляйте комментарии, что Вы об этом думаете.