Тут не будет рекламы, только советы.. Мои для читателей и читателей для меня в комментариях..:)Я не буду называть наименования банков в статье. Я лишь хочу описать истории из жизни, которые зачастую и побуждают меня излить душу в статьях..:)

Каждый индивидуальный предприниматель (ИП) рано или поздно сталкивается с необходимостью открыть расчетный счет. "Новорожденного" ИП прямо таки атакуют все подряд банки со своими уникальными предложениями прямо с момента регистрации, но вот стоит ли торопиться? Если уже есть опыт работы с расчетными счетами - выбирайте тот, который был для Вас наиболее знаком и удобен. Если у Вас есть возможность оплачивать бухгалтера - передайте эти полномочия ей/ему..:) Возможно, Вы этим снимете с себя достаточно большой груз забот и серьезную головную боль, в том числе по общению с налоговой... Поверьте, как бы все хорошо ни было, рано или поздно там Вам объяснят "что Вы не правы и должны бюджету", но об этом другой статье. Если же Ваш бизнес ещё только стартует, денег мало или нет совсем и все приходится делать самому - не стоит торопиться. В этой статье я постараюсь рассказать о том, что же есть такое расчетный счет, платежное поручение, но самое главное - что такое клиент-банк, он же он-лайн банк для бизнеса, бизнес-банк и пр. Сразу хочу предупредить, я не бухгалтер. Все, что описано ниже - исключительно мой опыт.

Итак.... Поздравляю, Вы "открыли ИП"! и даже уже появился клиент, который готов оплатить заказ прямо вот сейчас, но только на р/сч. Этот клиент - юр.лицо, и вполне может стать постоянным клиентом с неплохим оборотом, но работать за наличные он не хочет, так как он не физ. лицо..:) Поэтому бежим выбирать банк. На что стоит обратить внимание в первую очередь?

1. Наличие банка рядом, чтобы его офис был доступен. Однако, сейчас есть банки, работающие без офисов. Их сотрудники приедут к Вам сами, без лишней волокиты быстро все оформят, вручат карты, документы, всего лишь сделают Ваше фото с паспортом. Это уже современная реальность, ибо на самом деле давно все контакты есть во всех банках, они их так же берут из общей базы с налоговой, так что Ваше фото с паспортом не более чем формальность. Рекомендую обратить внимание именно на такие банки, они впереди по многим параметрам.

2. Стоимость ведения расчетного счета. Внимательно изучите тариф. Многие предлагают ведение расчетного счета бесплатно, но так ли это? Если внизу почитать внимательно мелкий шрифт, то может оказаться:

а) ведение счета бесплатно будет только 2 месяца, далее - см. тариф.

б) ведение расчетного счета будет бесплатным при условии либо полного отсутствия движения денежных средств по нему (а ИП на упрощенке, к примеру, 8 месяцев в году платит налоги - это так, между делом), либо при обороте от ... далее от фантазии банка, как правило от 50000 рублей.

3. Тот самый клиент-банк. В разных банках он называется по-разному, но суть одна - электронный доступ к расчетному счету и проведение операций по нему. Казалось бы, что может быть проще.... У всех есть номер счета, есть смартфоны в наше время, компьютер и пр. ПО для клиент-банка давно разработано. Но даже сейчас некоторые банки берут отдельную плату за подключение и за ведение клиент-банка. Плюсом будет мобильный банк - это тоже отдельная статья в тарифе. И ещё одна статья - расходная - стоимость платежки... К клиент-банку мы ещё вернемся отдельно.

4. Платежное поручение(ПП). У многих новичков оно вызывает ступор! По прошествии времени это начинает вызывать улыбку, ибо не так страшен черт... Но... что же это такое? Это Ваша оплата за услугу, товар, или оплата налогов. Да, многие банки , если не все, берут отдельные деньги за ПП. Казалось бы - вводишь данные контрагента (ИНН, КПП,, БИК банка, р/сч, сумму) и все - можно отправлять деньги.. но не тут то было. Помимо суммы обязательно надо указывать назначение платежа и НДС. И желательно, что бы назначение платежа звучало как "оплата по счету № __ от"__/__/2020г.) НДС система добавляет автоматически (надо выбрать ,как указано в счете ), но иногда так бывает, что ошибается в копейках при округлении - это надо проверять и править в ручную. Банк может заблокировать перевод. Причем как Ваш банк, так и принимающий. Причины могут быть разные - не верные реквизиты, не указано назначение платежа, не указан НДС. Заблокированный платеж скорее всего вернется через несколько дней, но может так случиться, что оплатить надо срочно, тогда в догонку к платежу надо будет отправить уточнение. как правило в клиент-банке есть раздел типа "связь с банком / отправить письмо в банк и т.д., или чат. Услуга уточнения как плавило платная.

5. Возможность подключения эквайринга (прием платежей от физ. лиц через терминал - оплата картой), СБП (прием по системе быстрых платежей по QR). Если Вы планируете работfть с физ. лицами - без этих услуг в наше время уже не обойтись. Некоторые банки сейчас уже даже предлагают бесплатно терминалы и очень льготные условия по комиссии с перевода. Опять же - изучайте все условия полностью - будет ли это только пробный период и какой размер комиссии будет?

Кроме того наконец-то некоторые банки могут предложить прием платежей картой без. доп. оборудования, т.е. вы просто устанавливаете на свой телефон отдельное приложение, и оно считывает карту покупателя. Это отличное решение для тех, у кого проходит к примеру несколько покупателей в неделю. Мне кажется, что для магазинов с розницей это решение не очень применимо, там нужен стационарный аппарат. Ещё один подводный камень, касающийся эквайринга и учета: банк может переводить Вам всю сумму оплаты, а потом снимать отдельной транзакцией свою комиссию. С моей точки зрения это правильно, логично, и удобно для учета. Но некоторые банки зачисляют сумму сразу с вычетом комиссии. Т.е. клиент оплатил 2000 рублей, а банк зачислил 1980. Казалось бы - в договоре с банком прописан процент, его можно ввести в данные 1С и она будет их сама учитывать в доходах. Но вот тут то я наткнулась на то, то 1С упорно считала процент по договору именно от поступившей суммы. Это ошибка самой программы, но она хоть и в копейках, но влияет на точный учет дохода. Пока я не нашла другого решения, как прописать процент, отличный от того, что в договоре, но рассчитанный так, что бы сумма фактической оплаты была равна реальности. Однако тут включаются округления и возникает погрешность.

6. Возможность интеграции с 1С. Если бы планируете вести учет в системе 1С, уточните обязательно возможность прямой интеграции с банком. Вы сможете создавать платежки в 1С и сразу направлять в банк, можете выводить на экран QR-код для оплаты СБП, опять таки при прямой интеграции с банком, но не все банки до сих пор поддерживают эти услуги.

7. ещё один маленький, но удобный пунктик для "галочки": возможность открыть дополнительный счет / бизнес-копилку. Бесплатно. и настроить её так, что бы туда автоматически переводились деньги с Вашего прихода в определенном размере. Это очень удобно для УСН 6% например - у вас деньги на налоги сразу откладываются в эту копилку, вы уже на них не рассчитываете и легко платите налоги. Это очень удобно, когда Вы хотите накопить на оборудование, отпуск или что-то ещё.

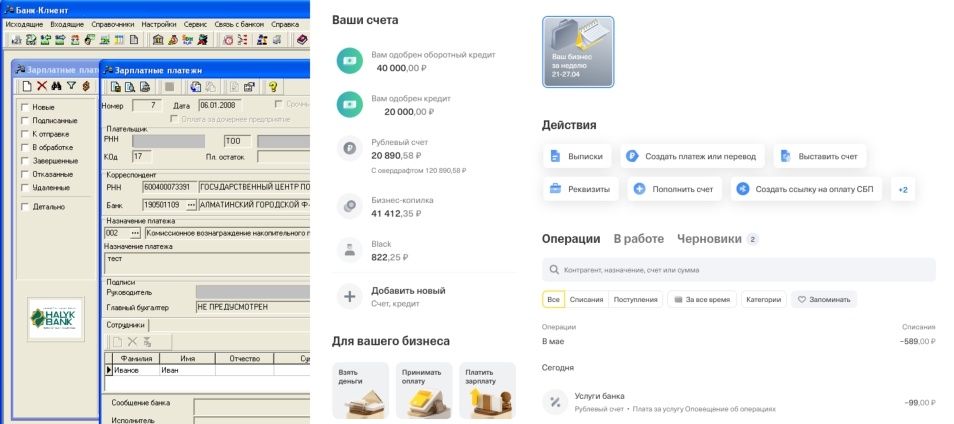

Клиент-банк.

Ну а теперь вернемся собственно к клиент-банку. Мне довелось поработать с расчетными счетами в 5 разных банках. К сожалению, только к 2 из них у меня не было замечаний. По возможности - посмотрите ролики в ютубе, многие банки показывают в них, как работать в их системе. У некоторых банков можно войти в демо-версию. На что обратить внимание помимо финансовой составляющей, описанной выше:

1. Состояние счета на главной странице. Чтобы было крупно и читаемо и обновлялось в он-лайне. Если к счету подключена карта - она тоже должна там же отображаться. . Наверно не все поверят, даже опытные бухгалтера, но совсем недавно закрылся один банк, у которого найти баланс счета при входе в интернет-банк было настоящим приключением. Убедитесь, что это реальное состояние счета, а не с подключенным овердрафтом - некоторые банки например из 15000 на счету показывают 30000 и только внизу мелко "в том числе овердрафт - 15000), но за использование этого "бонуса" придется потом заплатить и не мало. Так что функцию овердрафта сразу обговаривайте и отключайте.

2. Далее переходим к списку операций. Список тоже, имхо, должен отражаться сразу за п.1. Чтобы сразу увидеть - кто оплатил Вам..:) и очень желательно, чтобы это не были "последние две-три операции, а чтобы посмотреть список - надо десять кнопок перещелкать". У кого-то из банков уже разделены входящие и исходящие платежи. Но в основном - это единый поток. И вот в таком потоке иногда надо найти платежи к одному конкретному контрагенту... Вот тут стоить обратить внимание на настройки фильтров и на последующую возможность вывода полученных результатов.

3. Выписки. Мой текущий банк отличается тем, что отфильтровать контрагента они могут, но вот вывести выписку с этим фильтром - нет. Причем и распечатать её с экрана, из браузера и пр. не могу - печатается почти пустой лист, т.е. данные зашифрованы, заблокированы и пр. Это очень не удобно. Особенно если надо сделать сверку с налоговой, а вывести список всех платежей за последние пять лет, одним списком - ты не можешь! (Это серьезно - это реальная ситуация, с которой я столкнулась сейчас). Т.е. выписка выгружается только общим списком за указанный период. При этом мой прошлый банк, мелкий банк местного масштаба, имеющий всего несколько офисов в городах Подмосковья, отлично владел этими фильтрами и я могла сделать выписку именно исходящих/входящих платежей, выбрав период и ИНН контрагента.

4. Создание платежки... Найдите эту функцию ..:) Она вам пригодится..:) В каком-то банке она висит маленьким плюсиком над всеми платежами, где-то отдельным пунктом меню, а где-то отдельной кнопкой. Посмотрите -все ли понятно. В одном банке я столкнулась с тем, что кнопка "создать" означает перевод любому контрагенту и переводит в форму платежки, а кнопка "перевести" - только перевод денег самому себе на счет/карту физ.лица и перевод осуществляется всего одной строкой, т.е. суммой. Тоже очень удобно..:) Если Вы открыли счет в одном банке, а карту хотите сохранить в другом - возможно, банк будет брать деньги за такой перевод + перевод будет осуществляться по классической платежке.

5. Ещё настоятельно рекомендую сразу открыть счет физ.лица в том же банке для перевода денег себе любимому. Даже если все-все вы будете оплачивать картой, привязанной к счету, Вас может ждать в конце года не приятный сюрприз в лице ошибки при оплате налогов за физ.лицо... Как правило, перевод денег ИП с расчетного счета на карту в пределах банка - бесплатный. Но дебетовые карты дают массу преимущество вроде кешбека, процентов и пр.

6. Если кто-то подключает кассу и эквайринг - обслуживание желательно вести в том же банке, чтобы была синхронизация и платежи зачислялись если и не мгновенно, то хотя бы в тот же день. Это важно для магазинов, столовых/кафе и пр.

7. Многие банки синхронизируются с разными бухгалтерскими сервисами типа Контура (Эльба), такскома, "мое дело" и пр. Если Вы планируете пользоваться услугами таких сервисов - рекомендую обратить на это внимание, Они понадобятся Вам при сдаче отчетности. Однако в то же время многие банки внедряют сейчас свою "бесплатную бухгалтерию". Уточните её возможности - сколько счетов она может выставить, бесплатно ли сама отправит годовую отчетность и пр.

8. Уточните - если ли приложение у банка для расчетного счета. В нашем мире без смартфона уже никуда, а тут вот он - банк на ладошке..:) Не у всех банков есть такое приложение до сих пор. И есть ведущие банки, которые до сих пор пользуются ключами от бифита или рутокена (читай - флешкой с особым зашифрованным ПО) и не хотят проводить идентификацию по СМС. Флешку в смартфон втыкать особо будет некуда..:) Поэтому - уточняем, можем ли мы подключить клиент-банк на смартфоне и как там будет осуществляться вход.

А вот что меня побудило все же сесть и написать эту статью, так это тот факт, что мне срочно понадобилось активировать клиент-банк для моего CНТ. Суть всего лишь в том, Что произошло слияние двух банков и счет из старого банка перешел в новый, с закрытием старого , открытием нового и переходом на новое ПО, Казалось бы, что может быть проще - открыть один счет, закрыть второй с переводом оставшихся средств в первый. Да, это просто, но вот сама структура идентификации в клиент-банке повергла меня прямо таки в уныние... И вот как бы мне дали инструкцию мелким текстом на полный лист А4 - как все сделать, создать пользователя, получить сертификат, активировать его и пр... Но все пошло не так.... Пользователя я создала, буквально минут за 10. А дальше... дальше надо было... установить плагин от банка (скачиваем с сайта по ссылке). Плагин наотрез отказался устанавливаться в мою любимую мозиллу, и встал только в Хром. В Edge и в Яндекс-браузере я его так и не нашла.... Ну ладно, хром так хром... но .. рано радовалась... дальше надо было создать сертификат.. .Вот тут меня повеселил генератор случайных чисел, которым я пользовалась ещё реально более 10 лет назад - он не поменялся, совсем. Старые шрифты в старом окне... И... ошибка.... после двух часов разных попыток я сдалась и стала звонить в тех.поддержку... Надо сказать, что я все же не считаю себя совсем уж рядовым пользователем и разбираюсь в структуре данных и пр... Разговор с милой девушкой из тех.поддержки затянулся аж на 40 минут. Мне уже было жалко и себя, и её, но сертификат не сдавался и выдавал ошибку. Мы с ней пролазили по всем настройкам плагина, меняли браузеры и даже воскресили древний эксплорер ( а я то считала, что майкрософт с ним простился, выпустив Win10 - не тут то было - он его сохранил в программах). Резюме - "обратитесь к системному администратору" . На мои возражения, что с моей стороны все норм - я вижу сгенерированный ключ, система у меня лицензионная и я сама сижу на ней под учеткой админа, ни к чему не привела.. "обратитесь с системному администратору"... Эх... После того ,как мы "положили трубку", я перешла под чистую учетку админа, проверила ещё раз - полные права. Ошибка вылезла опять, хоть и другая (но почему???)Дело уже не просто близилось к вечеру, оно близилось к ночи и было решено свернуться.... Но приехав домой азарт и злость взяли свое - села за домашний комп и вуаля - все прошло за 10 минут... Видимо помимо эксплорера надо ещё и сам комп с системой постарше..:)

Так что если банк предлагает вам открыть расчетный счет с облуживанием в интернет-банке - уточняйте и этот момент - тяжело ли активировать его. если начинают говорить про флешки, носители СКЗИ, рутокены и бифиты - это прошлый век, имхо. Если банк говорит, что будете входить как и физ.лицо - логин, пароль и код СМС - это отличное решение.

На этом все..:) Если данная статья оказалась для Вас полезной - поставьте лайк пожалуйста..:)Если остались вопросы - задавайте - отвечу по мере возможности!

Прошу прощения за такой большой текст, он направлен на целевую аудиторию и я надеюсь, что он был интересен и его дочитали до конца.