Продолжаем знакомство с результатами представителей российского сектора нефтедобычи. Сегодня разберем финансовые и операционные результаты компании «Лукойл». Помимо этого, традиционно попробуем определить среднесрочные перспективы движения котировок.

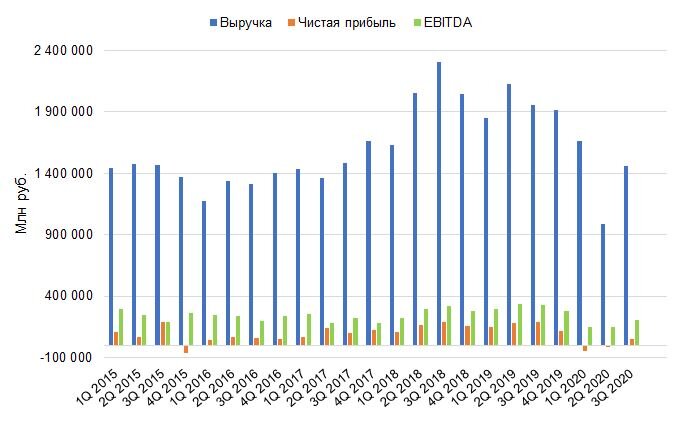

Динамика изменения финансовых результатов ожидаемо сохраняется негативной. Слабая рыночная конъюнктура на рынке нефти остается главной проблемой сектора. Выручка компании «Лукойл» за квартал снизилась на 25,4% относительно аналогичного периода годом ранее. Чистая прибыль упала на 73,6%. Показатель EBITDA потерял 38,3%.

Снижение за 9 месяцев по выручке составило 30,7%, 48,1% по EBITDA. Чистый убыток за 9 месяцев оказался на уровне 14 млрд рублей против прибыли в 521 млрд рублей годом ранее. Размер чистого долга увеличился до 359 млрд рублей.

Суточная добыча углеводородов в расчете за 9 месяцев снизилась на 11,7%. На это повлияло сокращение по сделке ОПЕК+, а также снижение добычи газа в Узбекистане по причине падения спроса со стороны Китая. Доля высокомаржинальных баррелей осталась на прежних значениях.

«Контролируемые» расходы на б.н.э. добычи увеличились по итогам 9 месяцев до 643 рублей. Данное изменение произошло главным образом по причине сокращения объемов добычи. В моменте это негативно влияет на рентабельность компании, однако по мере восстановления рынка нефти данный показатель сможет вернуться к среднему значению прошлых лет.

Объем переработки на собственных НПЗ с начала года снизился на 12,5% с падением спроса и плановыми ремонтными работами. Выход светлых при этом вырос на 2%.

В связи с тем, что характер проблем нефтяной отрасли принял глобальный характер, «Лукойлу» удалось сохранить свои сравнительные преимущества касательно эффективности добычи в расчете на основные финансовые показатели.

Свободный денежный поток продолжает снижаться. Его значение за 9 месяцев сократилось на 62,2%. Помимо снижения денежного потока от операционной деятельности, росту данного показателя также препятствует увеличение капитальных затрат на 14,7% за аналогичный период. Коэффициент «Чистый долг/EBITDA» вырос до отметки 0,46.

Структура долга сбалансирована по времени, что позволяет компании пройти кризисный период без затруднений в его обслуживании. Негативным моментом можем выделить 97% валютную составляющую, однако, как для экспортера, данный риск нивелируется существенной валютной долей в выручке.

Наш взгляд на бумаги сектора нефтедобычи остается прежним. Уровни недавнего снижения были привлекательными с целью формирования долгосрочных позиций. В то же время мы считаем, что негативный эффект от пандемии сохранится до лета 2021 года. Масштаб возможных препятствий, с которыми столкнется мировая экономика до этого времени труднопредсказуем. Тем не менее, как мы уже отметили, уровни недавнего снижения были привлекательными для частичной фиксации защитных позиций и использования полученных средств с целью приобретения подешевевших бумаг (Например, акции «Лукойл», «Газпром нефть» и т.д.). Однако это не исключает возобновления негативного движения в ближайшем будущем.