Возрастающая неопределенность внешней и внутренней среды организации с одной стороны, и интенсивностью развития компьютерных технологий, с другой стороны, повышают значимость прогнозирования параметров и структур антикризисного управления.

Ссылка на видео как производить расчет с таблицами тут https://www.youtube.com/watch?v=laj39zo0Pcc

Презентация https://yadi.sk/i/EZq_4E3EyHiRt

Правила проведения арбитражным управляющим финансового анализа представлена в Постановление Правительства № 367 от 25 июня 2003 г..

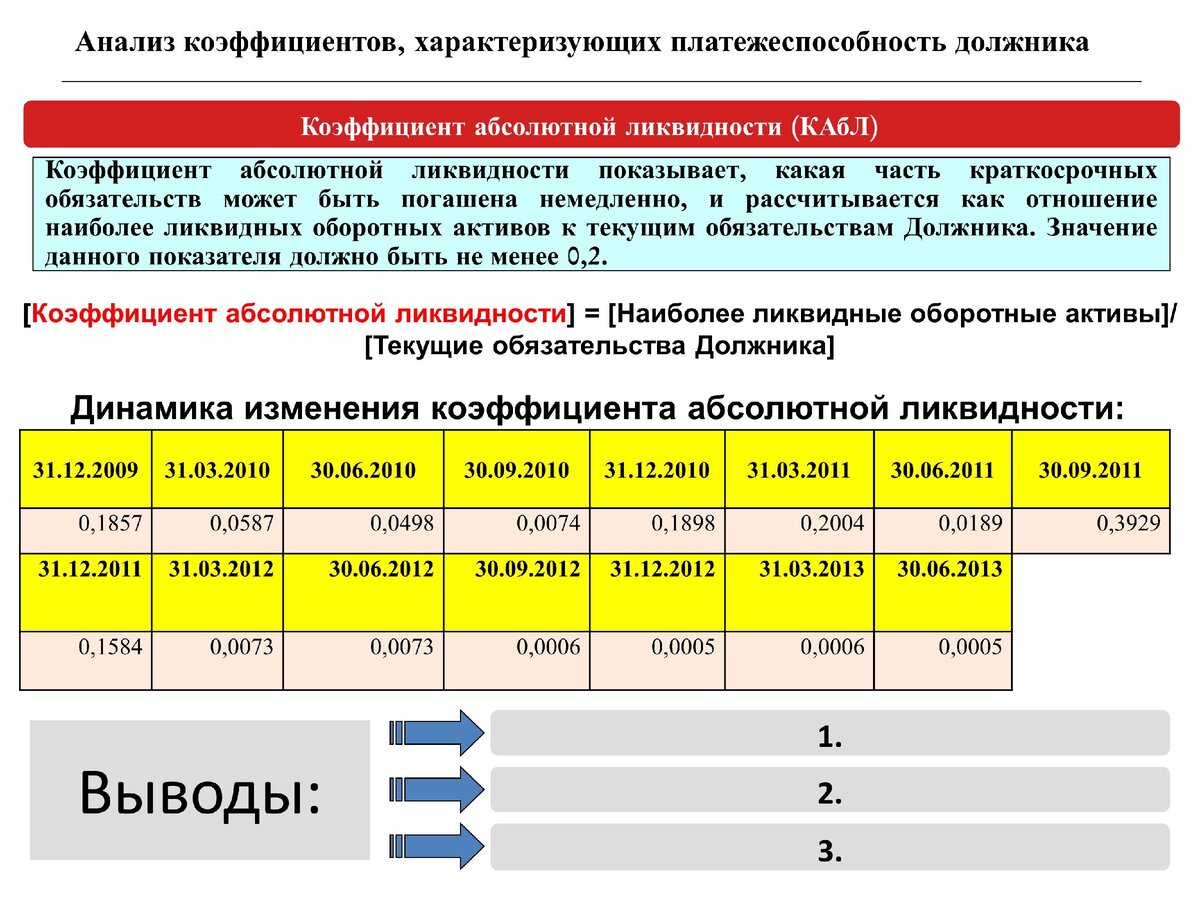

Коэффициент абсолютной ликвидности

[Коэффициент абсолютной ликвидности] = [Наиболее ликвидные оборотные активы]/

[Текущие обязательства Должника]

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам Должника. Значение данного показателя должно быть не менее 0,2.

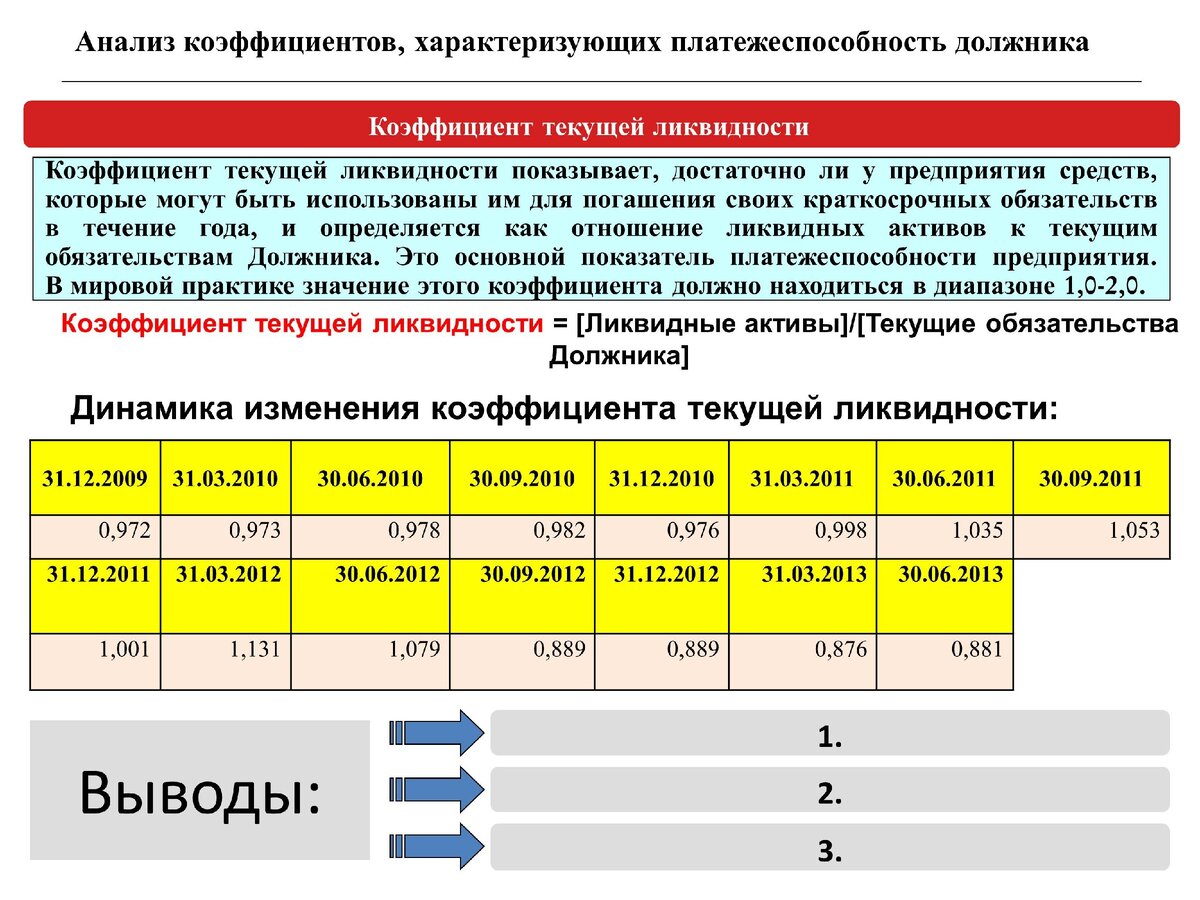

Коэффициент текущей ликвидности.

Коэффициент текущей ликвидности = [Ликвидные активы]/[Текущие обязательства Должника]

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года, и определяется как отношение ликвидных активов к текущим обязательствам Должника. Это основной показатель платежеспособности предприятия. В мировой практике значение этого коэффициента должно находиться в диапазоне 1,0-2,0.

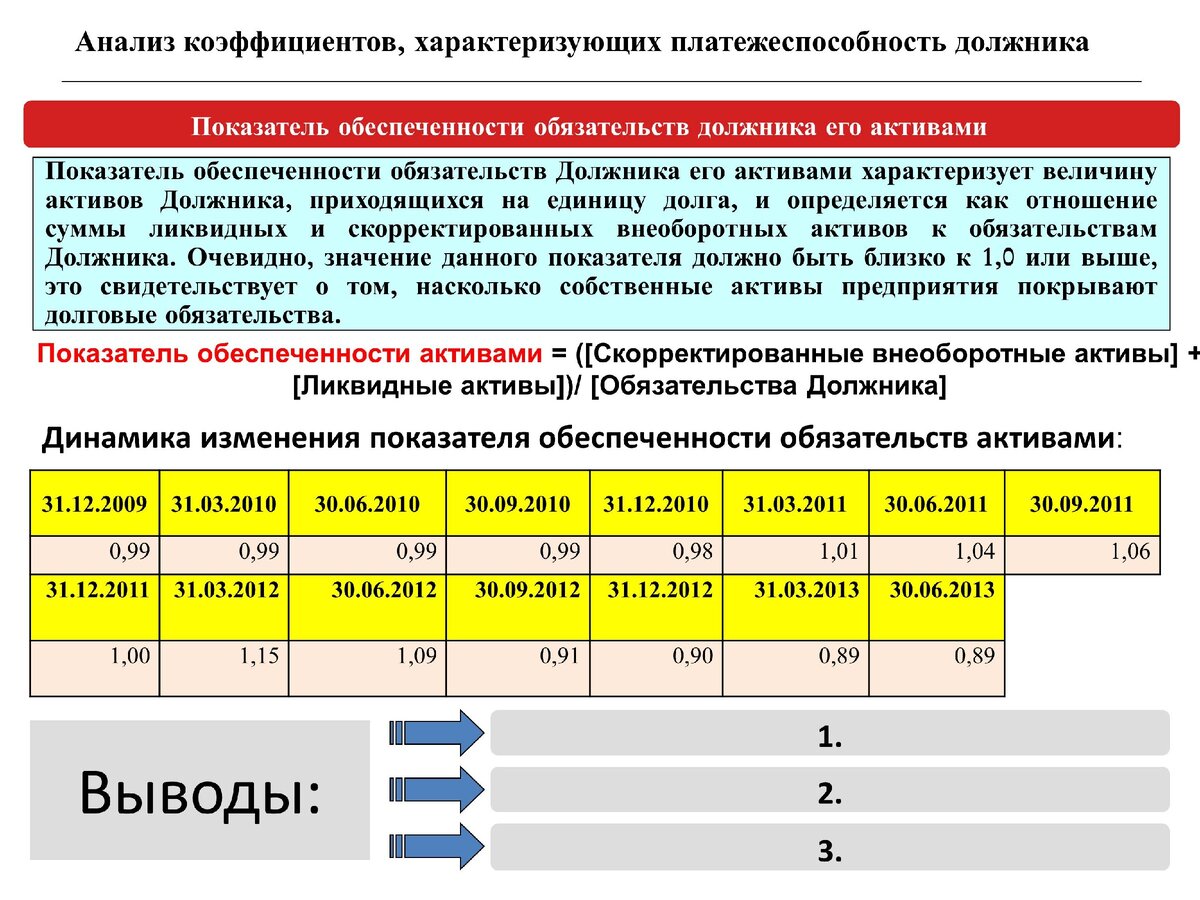

Показатель обеспеченности обязательств должника его активами

Показатель обеспеченности активами = ([Cкорректированные внеоборотные активы] + [Ликвидные активы])/ [Обязательства Должника]

Показатель обеспеченности обязательств Должника его активами характеризует величину активов Должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам Должника. Очевидно, значение данного показателя должно быть близко к 1,0 или выше, это свидетельствует о том, насколько собственные активы предприятия покрывают долговые обязательства.

Степень платежеспособности по текущим обязательствам

Степень платежеспособности по текущим обязательствам = [Текущие обязательства Должника]/

[Среднемесячная выручка]

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств Должника к величине среднемесячной выручки. Из этой формулировки следует, что чем меньше этот показатель, тем выше способность Должника погасить текущие обязательства за счет собственной выручки.

Коэффициент автономии (финансовой независимости).

Коэффициент автономии = [Cобственные средства]/[Совокупные активы (пассивы)]

Коэффициент автономии (финансовой независимости) показывает долю активов Должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Нормальным принято считать значение больше 0,5

Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

K = Коэффициент обеспеченности собственными оборотными средствами = ([Собственные средства] - [Скорректированные внеоборотные активы])/[Оборотные активы]

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Этот показатель является одним из основных коэффициентов, используемых при оценке несостоятельности предприятия. Нормальное значение этого коэффициента больше или равно 0,1 или 10% собственных средств в оборотных активах. Если же К<1, особенно если значительно ниже, необходимо оценить, как, в какой мере, собственные оборотные средства покрывают затраты на приобретение производственных запасов и товаров.

Показатель отношения дебиторской задолженности к совокупным активам

Показатель отношения дебиторской задолженности к совокупным активам = ([Долгосрочная дебиторская задолженность] + [Краткосрочная дебиторская задолженность] + [Потенциальные оборотные активы к возврату])/ [Совокупные активы (пассивы)]

Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Это более мягкий показатель по сравнению с коэффициентом автономии. В мировой практике принято считать, что нормальное значение коэффициента менее 0,4, значение показателя 0,4 и более является нежелательным, тревожным считается значение 0,7 и более.

Рентабельность активов

ROA = Рентабельность активов = [Чистая прибыль (убыток)]/[Совокупные активы (пассивы)]

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона. Она имеет вид:

ROA = ЧП/A = ЧП/РП x РП/А

где:

ЧП — чистая прибыль предприятия;

А — совокупные активы предприятия;

РП — валовая выручка от реализации продукции (работ, услуг),

а отношения:

ЧП/РП — это рентабельность реализованной продукции;

РП/A — оборачиваемость активов.

Норма чистой прибыли.

Норма чистой прибыли = [Чистая прибыль (убыток)]/[Выручка нетто]

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормальное значение этого параметра — около 0,2.

На сегодняшний день в РФ отсутствует утвержденная экономическая модель определения вероятности банкротства предприятий. Представляется целесообразно в качестве рабочей взять одну модель в соответствии с антикризисным управлением. Но то, что модель с полиномиальными трендами находится в согласии с наблюдениями (не отвергается), не означает, что она истинная и мы действительно имеем дело с временным рядом данного кластера. Ведь не отвергнутыми могут оказаться и другие модели. На это следует сказать, что такова логика проверки любых моделей (гипотез) в математической статистике (да и не только в ней): принимая в качестве рабочей некоторую (не отвергнутую) модель, мы имеем дело не с абсолютной истиной, а с относительной (всего лишь не противоречащей практике, в данном случае — наблюдениям). Однако в практических задачах прежде всего важно знать, что данная (относительная) истина близка к абсолютной, "хорошо аппроксимирует" ее, и когда мы получаем "точную и надежную" модель временного ряда, то как раз и имеем дело с "хорошей аппроксимацией" абсолютной истины, которая по своим статистическим (вычислительным) свойствам вправе представлять ее в дальнейшей обработке информации.

При реализации поставленных целей исследования рекомендуется опираться на ряд методологических принципов. Их можно было изложить в самом начале статьи, но тогда это были бы принципы, которыми намеревается руководствоваться, что, естественно, менее интересно, чем в случае, когда излагаются принципы, которыми он действительно руководствовался. Поэтому необходимо своевременно привести эти принципы:

- целенаправленность изучения свойств временных рядов (исходной информации) и их моделей;

- минимум гипотез о статистических свойствах информации и моделей;

- обращение к прямым и коротким цепочкам выводов;

- учет специфичности свойств полиномиальных уравнений регрессии;

- выбор инвариантности по сдвигу в качестве основного специфического свойства полиномиальных регрессий;

- подход к точности и надежности как к единственным мерам (показателям) качества этих регрессий;

- обращение к компромиссу "точность - надежность" как к конструктивному инструменту выбора "наилучших" регрессий;

- дифференцированность процедур выбора "наилучших" регрессий в зависимости от поставленной цели.

Дальнейшая логика исследований ведет нас к вопросам построения и оценки параметров многофакторных регрессий, связывающих временные ряды с полиномиальными трендами, что в свою очередь позволит произвести оценку параметров и структур антикризисного управления