Ссылка на эксель с расчетом https://yadi.sk/i/taXYghXIwV8uD

Дискуссионность и неоднозначность существующих в современной экономической литературе подходов к понятийному аппарату прогнозирования антикризисного управления требуют уточнения и дополнения на основе периодического мониторинга состояния антикризисного управления, позволяющего разрабатывать систему экономических прогнозов ее результативности.

Антикризисное управление во многих регионах имеет случайный характер в силу их неконкурентоспособности в экономическом пространстве страны. Большое практическое значение для территориальных образований приобретает задача повышения антикризисного управления, реализация значимых процедур банкротства. Привлечение математического моделирования к диагностики финансового состояния предприятия представляется неизбежным для глубокого их осмысления и поможет в выборе адекватных инструментов для их регулирования.

Одним из серьёзных недостатков при формировании модели определения вероятности банкротства, экономического развития РФ является поверхностный подход прогнозированию финансово-экономических показателей развития организации. Однозначно предсказать все факторы, которые будут оказывать существенное влияние на развитие модели определения вероятности банкротства, практически невозможно. Тем не менее, чем выше точность прогнозов, тем выше качество разработанной модели. При этом модель, которая является следствием единичного прогноза, не способна охватить весь спектр возможных условий ведения бизнеса. Как следствие, подобная модель достаточно быстро становится неэффективной, а на ее корректировку или разработку требуется дополнительная информация. Поэтому методы прогнозирования направлены на составление не одного прогноза, а ряда стратегических сценариев развития, для каждого из которых формируется антикризисного управление :

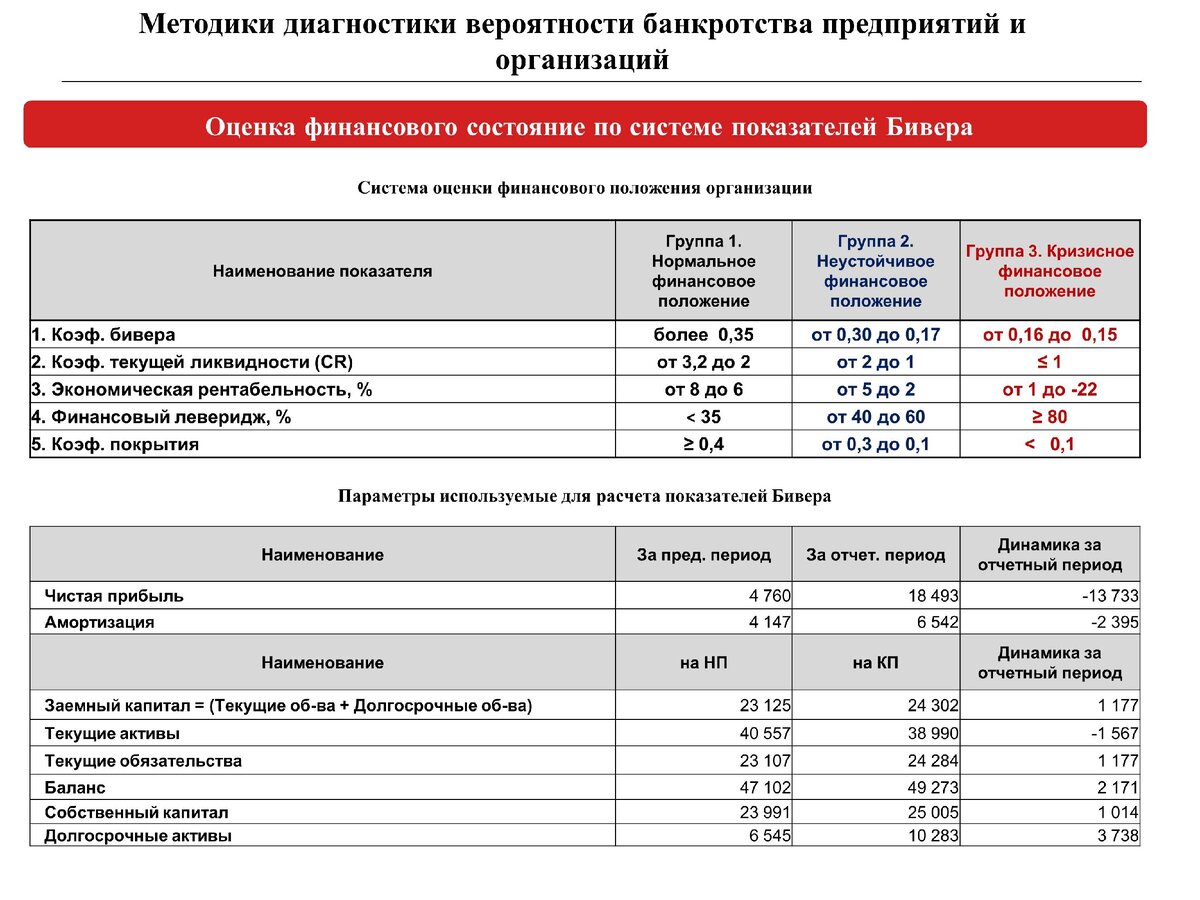

Диагностика банкротства по системе Бивера

1. Коэф. бивера = (Чистая прибыль + Амортизация)/Заемный капитал

2. Коэф. текущей ликвидности = Текущие активы/Текущие об-ва

3. Экономическая рентабельность = Чистая прибыль/Баланс*100

4. Финансовый леверидж = Заемный капитал/Баланс*100

5. Коэф. покрытия оборотных активов собственными оборотными средствами = (Собственный капитал - Долгосрочные активы) /Текущие активы

Модель Альтмана

Z5 = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 0,999 X5 где 1,2; 1,4; 3,3; 0,6; 0,999 - коэффициенты регрессии, характеризующие количественное влияние на индекс Альтмана Z каждого из включенных в модель показателей при фиксированном положении других;

Х1 - отношение Чистого оборотного капитала (NWC) = (Текущие активы - Текущие обязательства) к сумме активов;

Х2 - отношение Чистой прибыли к сумме активов;

Х3 - отношение Прибыли до уплаты процентов и налогов к сумме активов;

Х4 - отношение Собственного капитала к сумме активов;

Х5 - отношение Чистого объема продаж (выручки) к сумме активов.

Модель Коннана-Гольдера

KG = -0,16 X1 - 0,22 X2 + 0,87 X3 + 0,10 X4 -0,24 X5

X1 - доля быстрореализуемых ликвидных средств (денежные средства + краткосрочные финансовое вложения + краткосрочная дебиторская задолженность) в активах;

X2 - доля устойчивых источников финансирования (собственный капитал + долгосрочные займы и кредиты) в пассивах;

Х3 - отношение финансовых расходов (уплаченные проценты по заемным средствам + налог на прибыль) к нетто-выручке от продажи;

Х4 - доля расходов на персонал в валовой прибыли;

Х5 - соотношение накопленной (нераспределенной) прибыли и заемного капитала.

Модель R-счета

R = 8,38 K1 + K2 + 0,054 K3 + 0,63 K4

K1 - отношение Чистого оборотного капитала (NWC) к сумме активов;

K2 - отношение Чистой прибыли после уплаты налогов к собственному капиталу предприятия;

K3 - отношение Выручки (нетто) от продажи продукции (работ и услуг) к общей сумме активов;

K4 - отношение Чистой прибыли предприятия после уплаты налогов к полной себестоимости проданных товаров.

Модель диагностики риска банкротства предприятий Республики Беларусь

ZБ = 0,111 Х1 + 13,239 Х2 + 1,676 Х3 + 0,515 Х4 + 3,80 Х5

Х1 - отношение Собственных оборотных средств к величине оборотных активов предприятия;

Х2 - отношение Оборотных активов к величине внеоборотных активов предприятия;;

Х3 - отношение Выручки от продажи продукции к величине активов предприятия, т.е. ресурсоотдача;

Х4 - отношение Чистой прибыли к величине активов предприятия, т.е. экономическая рентабельность, %;

Х5 - отношение Величины собственного капитала к величине совокупного капитала предприятия, т.е. коэффициент финансовой независимости.

То есть, какая бы модель не была выбрана, есть огромный риск в принятие решений, которые в свою очередь потребуют дополнительных вложения материальных, денежных, интеллектуальных и трудовых ресурсов. Таким образом, причиной заблуждений при выборе той или иной модели является собственно не сама, а те критерии, на основании которых и должно приниматься то или иное решение относительно фактического финансово-экономического состояния, определенные для каждой из моделей.