Я постараюсь в каждой статье упоминать, что рассматриваю ситуации, возникающие в микроорганизациях. Цель: показать, что на сложность и трудоемкость учета размер компании не влияет.

Ситуация

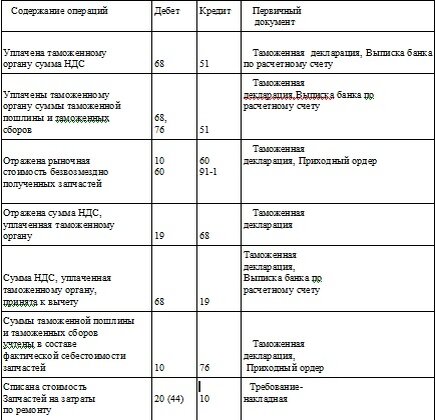

Компания численностью 15 человек занимается производством, применяя оборудование фирмы Хекума. Оборудование принадлежит компании, но до того, как компания его купила, оборудование было куплено иностранцем, имеет гарантию. Гарантийный срок, соблюдаемый Хекумой, записан на имя первого собственника иностранца. Оборудование ломается. Требуется замена деталей. Детали бесплатно для компании пересекают границу, таможенные расходы и доставку оплачивает компания фирме ДХЛ-интернешнл.

Оформление

С точки зрения налога на прибыль стоимость деталей учитываем, как внереализационный доход. Списываем на расходы по мере их установки на место (п. 2 ст. 272 НК РФ). Таможенные платежи являются прочими расходами и учитываются для уменьшения прибыли (пп. 9 п. 1 ст. 264 НК РФ).

Вычет НДС, уплаченный при ввозе на территорию РФ запчастей к оборудованию, полученных от иностранного поставщика оборудования безвозмездно в связи с необходимостью замены вышедших из строя, производится в общем порядке.

Вот так все просто.

Удачи!