Ребалансировка портфеля – процесс поддержания установленной инвестором пропорции активов, а, следовательно, и его первоначальных характеристик (ожидаемая доходность и его рискованность).

В простейшем случае в портфель входят такие классы активов как акции и облигации. Допустим, имеется портфель 50/50, год выдался кризисным, акции в цене упали сильнее облигаций. Пропорция изменилась и стала 40/60 в пользу облигаций. Для восстановления структуры портфеля можно использовать 2 стратегии, либо их комбинацию.

1) Восстановить пропорцию портфеля путем внесения денежных средств и покупки доли акций.

2) Восстановить пропорцию портфеля путем покупки доли акций за счет проданных облигаций или полученных дивидендов.

Побочным эффектом ребалансировки может стать дополнительная доходность (Портфельный эффект). Эффект возникает за счет того, что продаются подорожавшие и покупаются подешевевшие активы. То есть реализуется будущий потенциал упавших активов, за счет уже показавших рост (либо менее подешевевшие). Эффект не принесет дополнительной доходности в случае постоянного роста одного из классов активов.

Кстати, есть гипотеза, что ребалансировка пополнением более эффективна, по сравнению с перераспределительной стратегией.

Как часто проводить ребалансировку?

В среде приверженцев стратегии портфельных инвестиций существует 2 триггера для проведения этой операции.

1) По времени (классическая). Инвестор сам выбирает определенный временной момент, определенное число в календаре и проводит ребалансировку один или 2 раза в год. Более частая процедура не дает доказанных преимуществ, однако увеличиваются комиссионные издержки.

2) По отклонению (умная). Инвестор выбирает пограничное отклонение, при котором следует осуществить восстановление структуры портфеля.

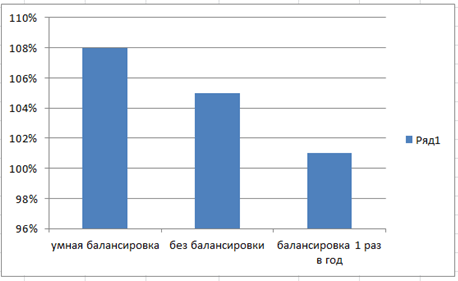

Для наглядности я взял портфель состоящий из 80% акций и 20% облигаций на основе фондов FinEx. Страна Россия, срок чуть больше 4 лет. Без ребалансировки портфель показал доходность 105% или около 20 % в год.

При умной ребалансировке по отклонению (4%) результат портфеля улучшился до 108%, то есть 3% за 4 года.

При классической (1 раз в год) ребалансировке портфель показал доходность хуже, чем портфель, с которым ничего не делали (101%).

Почему получился такой результат? Я думаю из-за малого срока и довольно агрессивного портфеля, а также на выбранном отрезке акции были явным фаворитом доходности. Ведь был всего 1 промежуток времени, когда облигации превышали доходность акций.