В предыдущей публикации я писала про первые два типа альтернативных защитных активов и обещала написать более подробно про оставшийся тип – структурные продукты.

На мой взгляд, структурные продукты можно назвать даже альтернативным защитным активом весьма условно, поскольку они нормально отрабатывают по большинству только в хорошие времена, в основном, в послекризисные 1-2 года, когда наблюдается активное избавление экономики от последствий кризиса и, как итог, рост или боковик всего рынка.

В остальное время они подходят в большей степени для дополнительной диверсификации портфеля на определенном промежутке времени, если такая цель стоит перед инвестором.

Но так как в текущих реалиях нас, вероятно, ожидает, как минимум, боковое движение на рынке, я решила, что структурные продукты тоже можно рассмотреть, как возможную более доходную альтернативу облигациям.

Если говорить простым языком, то структурный продукт – это некий набор активов, находящийся в одной корзине и продающийся в связке. Активы в одном структурном продукте могут быть разнообразными – только акции, акции и облигации, акции и фонды, а также фьючерсы, опционы, депозиты и т.д. При этом, покупая структурный продукт, вы покупаете все эти активы разом на какую-то определенную сумму, также, как это происходит, когда вы покупаете паевой инвестиционный фонд.

А вот дальше уже все выглядит немного сложнее.

Структурный продукт имеет свой срок действия, и у каждого продукта он разный. При покупке структурного продукта цена входящих в него активов фиксируется на дату покупки, и при соблюдении определенных условий вам выплачиваются либо ежемесячные или ежеквартальные купоны, либо определенный процент в конце срока действия структурного продукта, вместе с суммой ваших вложений целиком.

Если условия не соблюдены, то тут возможны варианты в зависимости от самого структурного продукта:

- Вы ничего не зарабатываете, и вам возвращается первоначальная сумма вложений

- Вы ничего не зарабатываете, и вам на баланс возвращаются активы структурного продукта

- Вы ничего не зарабатываете, и вам на баланс возвращается оговоренный процент от первоначально вложенной суммы после наступления даты окончания срока структурного продукта

- Вы ничего не зарабатываете и продолжаете держать структурный продукт в портфеле в надежде на то, что когда-нибудь условия все-таки начнут выполняться.

Условия бывают также совершенно разными в зависимости от структурного продукта.

Также у различных структурных продуктов разная степень защиты капитала:

- Без защиты капитала. Вариант, когда можно продолжать держать структурный продукт в портфеле сколько угодно и продать его в любой момент. Доходность зависит от цены активов в структурном продукте.

- С частичной защитой капитала. При несоблюдении условий возможны последние три варианта в зависимости от самого структурного продукта. Активы могут просесть в разы сильнее, чем оговоренный процент, но тем не менее, вы все равно зафиксируете убыток.

- С полной защитой капитала. Тот вариант, когда при несоблюдении условий, вы получаете всю сумму целиком. Однако, при соблюдении условия доходность существенно ниже, чем у структурных продуктов с частичной защитой капитала и без защиты капитала.

Оценив те структурные продукты, которые предлагают мои брокеры, я выделила ряд возможностей и рисков.

Возможности:

- Довольно высокая доходность структурных продуктов – от 9 до 26% годовых

- Возможность получать ежемесячный купонный доход

- Широкий выбор структурных продуктов и, как следствие, возможность выбрать классы активов, не находящиеся в обратной корреляции друг к другу, а также возможность выбрать структурный продукт из менее рисковых и более прозрачных активов

- Возможность выбрать срок структурного продукта (от 90 дней)

Риски:

- Невозможность выйти из структурного продукта до окончания срока его действия

- Невозможность повлиять на состав, сумму и условия структурного продукта

- Довольно высокий порог входа (от 100 000 рублей)

Сразу скажу, что я не пользовалась структурными продуктами ранее, поскольку после предыдущего кризиса 2014 года существовали достаточно приятные и более надежные варианты относительно высокого дохода, такие как, например, депозит под 21% годовых до 700 000 рублей. И также сами структурные продукты выглядели не настолько привлекательно по составу как те, что есть сейчас.

В следующем году я, возможно, рассмотрю для себя возможность такого вида альтернативного защитного актива, если вдруг не удастся полностью перекрыть процент защитных активов другими классами активов. Но я не стала бы делать этого, если бы была новичком на рынке, поскольку с самого начала довольно сложно разобраться, какие активы в составе структурных продуктов имеют реальные шансы на выполнение тех или иных условий, а какие нет.

Еще раз подчеркну – чтобы заходить в срочные активы в виде структурных продуктов нужно очень хорошо представлять себе возможности и риски эмитентов и других активов, входящих в состав структурного продукта, чтобы оценить перспективы конкретного структурного продукта на заданном сроке.

Без этого представления, на мой взгляд, структурный продукт, как и любой срочный актив, будет иметь гораздо более высокую степень риска, чем любые стандартные виды активов.

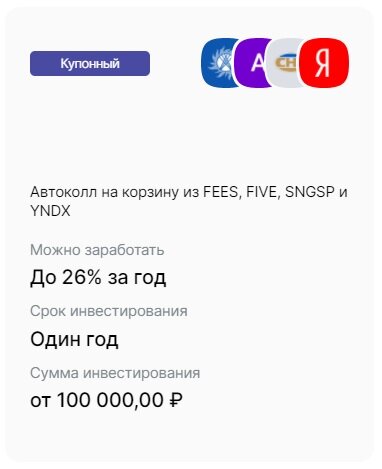

И напоследок хочу привести конкретный пример структурного продукта, который предлагает один из брокеров, чтобы вы понимали более предметно, о чем речь.

Что думаете на счет структурных продуктов? Пользовались ими когда-либо?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья вам понравилась или показалась полезной.

*не является инвестиционной рекомендацией

Другие публикации канала

Виды защитных активов и их нестандартные альтернативы

Есть ли смысл копить деньги? Два вида кэша, который необходим всегда

Как определить разворот тренда фондового рынка

Что выгоднее, дозакупка по ходу просадки или дозакупка на развороте тренда

Как заработать, если вы зафиксировали прибыль, но акции продолжили рост