HeadHunter впервые размещает облигации. Рассказываем, как сегодня строится бизнес самой мощной онлайн-платформы по поиску персонала в России и почему частному инвестору могут быть интересны ее облигации

HeadHunter — самая крупная в России онлайн-платформа по поиску персонала, которая в прошлом году провела триумфальное IPO на NASDAQ, теперь готовится выйти на российский рынок облигаций. Как «охотники за головами» зарабатывают в интернете, почему несмотря на кризис, бизнес HeadHunter растет и сколько инвесторы смогут заработать на облигациях нового эмитента.

Инвестиционная идея

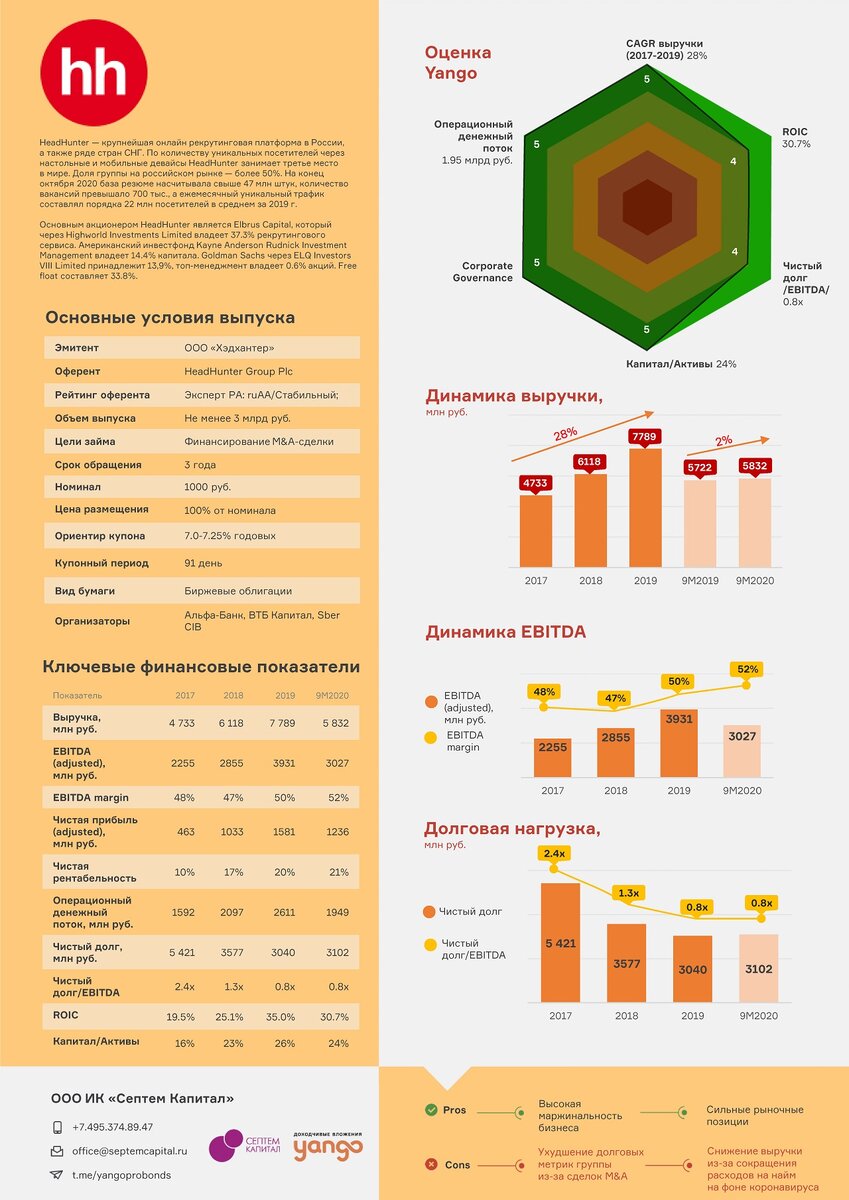

HeadHunter готовится разместить в декабре первый в своей истории выпуск облигаций. Эмитентом бумаг выступает российская 100%-ная дочка группы — ООО «Хэдхантер», на которую приходится более 95% выручки и EBITDA группы в России. Головная компания — HeadHunter Group Plc — является оферентом в выпуске.

Объем размещения составит не менее 3 млрд рублей. Срок обращения бумаг — 3 года. Сбор заявок на облигации выпуска пройдет 9 декабря. Техническое размещение бумаг на бирже запланировано на 14 декабря 2020 года. Организаторами размещения выступают Альфа-Банк, ВТБ Капитал и Sber CIB.

Ориентир купона по облигациям находится в диапазоне 7.00–7.25% годовых, что соответствует доходности к погашению на уровне 7.19–7.45% годовых.

Если купить облигации на ИИС по номиналу, можно заработать больше 11% годовых. Разбираемся, как устроен бизнес HeadHunter и стоит ли покупать его облигации.

HeadHunter: портрет эмитента

HeadHunter: от кадрового агентства к крупнейшей IT-компании

Проект HeadHunter был основан в 2000 году российскими предпринимателями Михаилом Фролкиным (владевшим на тот момент кадровым агентством) и Юрием Вировцем. Первоначально проект назывался National Job Club. Через три года основатели решили объединить активы с РБК и сменили название проекта на HeadHunter.

В 2006–2007 годах Фролкин и Вировец выкупили долю у РБК обратно, приобрели домен hh. ru (хаха.ру) и привлекли первого крупного инвестора — инвестфонд известного венчурного предпринимателя Юрия Мильнера.

К 2012 году принадлежащая Мильнеру Mail.ru Group владела уже 100% HeadHunter. Основатели бизнеса Фролкин и Вировец вышли из состава акционеров чуть раньше, в 2008–2010 годах, обменяв свои доли на бумаги холдинга.

А гендиректором HeadHunter еще в 2008 году был назначен Михаил Жуков, перешедший в компанию с позиции топ-менеджера «Сибура»: именно на период его руководства пришелся основной рост HeadHunter (он возглавляет группу в качестве CEO до сих пор). Уже при нем HeadHunter сменил ключевых акционеров: в 2016 году Mail.ru Group продала проект фонду прямых инвестиций Elbrus Capital (60%) и Goldman Sachs (40%).

За 10 лет HeadHunter превратился из небольшого онлайн-проекта в крупнейшую IT-компанию России и в прошлом году провел на NASDAQ одно из самых успешных российских IPO за последние несколько лет: спрос на акции HeadHunter в десять раз превысил объем предложения, а стартовая капитализация в $675 млн уже спустя сутки выросла почти на четверть, до $837 млн.

Сегодня одним из основных акционеров HeadHunter по-прежнему является фонд прямых инвестиций Elbrus Capital, который через Highworld Investments Limited владеет 37.3% рекрутингового сервиса. Goldman Sachs через ELQ Investors VIII Limited принадлежит 13.9% группы. 48.8% акций, согласно данным презентации компании, находится в свободном обращении.

Рынок онлайн-рекрутмента: есть ли потенциал?

В 2019 году российские компании, по данным HeadHunter, потратили на наем в общей сложности около 47 млрд руб. На рекрутинговые онлайн-платформы пришлось 12.8 млрд руб. Более 50% этого объема — доля HH.

— Рынок труда в России довольно своеобразный, — говорит Дмитрий Сергиенков, директор по стратегии HeadHunter. — С одной стороны, он довольно большой, мы имеем 72 млн трудоспособного населения, большая часть которого может быть квалифицирована как «синие воротнички», то есть низкоквалифицированный персонал. С другой стороны, этот рынок очень динамичный, среди персонала существует очень низкая лояльность своим компаниям, люди часто меняют работу: коэффициент текучести персонала среди синих воротничков составляет 39%. И это безусловно на руку нам, так как у нас появляется большой рынок для развития бизнеса.

При этом в целом компании в России довольно мало тратят на наем: расходы на наем одного сотрудника в сегменте белых воротничков в 2019 году составили 6000 руб., в сегменте синих воротничков — 3800 руб. В Штатах, например, в среднем на одного сотрудника эта сумма в двадцать раз больше.

Кроме того, по словам представителя HeadHunter, большую долю на российском рынке рекрутмента по-прежнему занимает офлайн. Правда, его доля постепенно сокращается.

— В офлайне функция HR крайне неэффективна, связана с большим объемом ручной работы, которую очень легко можно автоматизировать современными средствами. Что мы и делаем: это позволяет нам глубже проникать в бюджеты компаний, делать их наем более эффективным. Те, кто попробовали онлайн, как правило, в нем и остаются и продолжают только увеличивать свои бюджеты, — объясняет Сергиенков.

Ожидается, что онлайн-сегмент в следующие три года будет расти в среднем на 20% в год. К 2023 году, по прогнозам HeadHunter, доля онлайн-платформ на российском рынке рекрутмента удвоится.

Сетевой эффект

Сегодня HeadHunter — самая крупная в России платформа для онлайн-рекрутинга. А по количеству уникальных посетителей занимает третье место в мире. Доля группы на российском рынке превышает 50%.

По объему базы резюме, количеству размещенных вакансий, уникальному трафику HeadHunter опережает ближайших конкурентов в два и более раза.

— Как и для большинства онлайн-платформ, в онлайн-рекрутинге сетевые эффекты имеют огромное значение. Это то, почему так важно достичь максимального объема бизнеса, — рассуждает Сергиенков. — В какой-то момент объем бизнеса начинает сам драйвить свой собственный рост и не требует дополнительных вливаний, в то время как конкурентам нужно вливать все больше и больше, чтобы просто оставаться на месте. Это видно по тому, как мы конкурировали последние годы с нашим ключевым соперником — платформой SuperJob: отрыв по трафику между нами увеличился в 13 раз с 2010 года.

Еще один драйвер роста бизнеса, по мнению топ-менеджеров HeadHunter, — высокая узнаваемость бренда HH, помогающая генерировать дешевый трафик.

— Ключевой расход, который есть практически у любого интернет-бизнеса, — это закупка трафика для его последующей перепродажи. У нас больше 90% трафика является бесплатным именно за счет высокой узнаваемости бренда. За пользователей, которые откликаются на вакансии, мы зачастую не платим вообще ничего, — говорит Сергиенков. — Тот же принцип работает и с клиентами. Почти 80% клиентов полностью бесплатны для нас, мы не тратим деньги на систему продаж, покупку этих лидов. Это в какой-то степени объяснение той высокой маржи, которая у нас есть.

Бизнес-модель

Как и большинство других онлайн рекрутинговых платформ, HeadHunter зарабатывает главным образом не на соискателях, а на работодателях. В 2019 году таких клиентов у HeadHunter было больше 300 тыс.:

— Мы практически не берем денег с кандидатов, — подтверждает топ-менеджер HeadHunter. — На российском рынке есть недостаток соискателей, в этом смысле на их стороне баланс силы. Все основные услуги для них бесплатны, хотя наш продукт во многом ориентирован именно на соискателей. А вся монетизация происходит на стороне работодателей. Мы либо предоставляем им доступ к базе, либо даем возможность рекламироваться на платформе, либо оказываем какие-то дополнительные услуги в области автоматизации, аналитики и так далее.

Однако в отличие от конкурентов, которые в основном монетизируют размещение вакансий, HeadHunter около половины выручки зарабатывает на продаже подписок клиентам.

— Вы почти не найдете онлайн-бизнесов в мире с такой высокой долей подписок. Это особенно важно в кризис: когда спрос на размещение вакансий снижается, бизнес, как правило, сильно просаживается. В нашем случае мы за счет подписной модели сохраняем большую часть выручки и денежных потоков, — говорит Сергиенков.

— Мы действительно видим, что подписка ведет себя гораздо стабильнее во время кризиса, чем публикация вакансий, потому что подписка не зависит напрямую от текущих потребностей клиентов, — соглашается Григорий Моисеев, финансовый директор HeadHunter. — К примеру, во втором квартале этого года у нас подписка упала только на 10%, тогда как публикация вакансий — на 34%. При этом существенных запросов на приостановку подписок и возврат денег у нас нет: так было и в предыдущие кризисы 2008 и 2014 годов.

Стратегия роста

Еще 5–7 лет назад HeadHunter ориентировался в основном на сегмент белых воротничков и зарабатывал на продаже услуг ключевым клиентам — крупным компаниям. Однако сегодня ситуация кардинально изменилась.

— Самый быстрорастущий сегмент сегодня — малый и средний бизнес. И это основной драйвер выручки у компании последние три года, — подтвердил Моисеев. — Нам кажется, что это хорошо и свидетельствует о существенном увеличении проникновения услуги в бизнес, в экономику в целом. По разным оценкам, в этом сегменте есть около 2 млн работающих компаний. Мы полагаем, что тут по-прежнему есть колоссальный потенциал для роста.

Второй источник роста клиентской базы, по словам CFO HeadHunter, — это развитие в российских регионах. К примеру, в прошлом году региональная клиентская база выросла на 42%, тогда как в Москве только на 12%. Более существенным оказался и рост выручки в регионах (+44%), тогда как Москва и Питер выросли на 19%.

На ключевых клиентов, с которых бизнес HeadHunter когда-то и начался, сегодня приходится меньше половины выручки группы.

— Ключевые клиенты — это 10–11 тыс. крупнейших компаний с выручкой больше 2 млрд руб. и количеством сотрудников больше 250, — поясняет Моисеев. — Хотя этот сегмент несколько уступает в темпах роста, он исключительно стабилен с точки зрения удержания клиентов, там очень высокие показатели продления подписок (больше 95%). В этом сегменте наша стратегия заключается в повышении среднего дохода с клиента.

— Мы заметили, что большое количество клиентов платит недостаточно адекватные деньги за огромное количество сервисов, которое получает. У нас было много безлимитных тарифов: условно говоря, большие компании с хэдкаунтом больше 100 тыс. человек платили столько же, сколько компании с тысячным хэдкаунтом, — объясняет Сергиенков. — Поэтому мы ввели лимитированные пакеты вакансий, а в этом году мы ввели лимит на доступ к базе.

Теперь в каждый доступ к базе резюме будет входить фиксированное количество просмотров контактов соискателей, а дополнительные просмотры можно будет приобрести поштучно в необходимом количестве за отдельную плату. —

Диверсификация тарифа в зависимости от использования сможет существенно увеличить средний чек в сегменте крупных клиентов, — убежден Моисеев. — В 2019 году он составлял больше 300 тыс. руб. Нам кажется, что по сравнению со средними бюджетами на HR у крупных компаний это небольшая сумма. Так что потенциал для роста средней сделки есть, и довольно большой.

— Мы растем в чеке в среднем на 15% в Москве и в Санкт-Петербурге и не видим основания для того, чтобы эта цифра упала в следующие пять и даже десять лет, — соглашается Сергиенков.

Кроме этого в планах HeadHunter — разработать и внедрить дифференцированную систему ценообразования, которая предполагает разную стоимость подписки в зависимости от профессиональной и региональной области вакансии и баланса между спросом и предложением на данный вид специалистов.

В компании рассчитывают, что все эти изменения в монетизации бизнеса позволят уверенно наращивать выручку в будущие годы.

Еще одно потенциальное направление для роста — развитие допуслуг, не связанных напрямую с рекрутментом, считают в компании:

— У нас есть огромная аудитория кандидатов-соискателей, с одной стороны, и 300-тысячная аудитории клиентов — с другой. Наша задача — предложить им какие-то эффективные решения в сферах, смежных с поиском персонала, — считает Сергиенков. — Сейчас вклад этих сервисов в выручку минимальный (около 9%). Но на горизонте 3–5 лет мы видим существенный рост в этом направлении.

Это позволит HeadHunter трансформироваться в полноценную рекрутинговую платформу, чтобы покрыть большую часть общих затрат российских компаний на рекрутмент.

У компании уже есть два таких «побочных проекта»: облачная CRM для рекрутинга Talantix и настраиваемая автоматизированная система рекрутмента для клиентов большого размера Skillaz (HeadHunter приобрел 25%-ную долю в сервисе в прошлом году, потратив на сделку, по информации «Ведомостей», около $250 млн).

— У нас есть опцион на докупку, мы скорее всего рассмотрим возможность консолидировать этот бизнес в следующем году, — уточнил Сергиенков.

Финансовые показатели

Двузначные темпы прироста выручки и высокая рентабельность

Последние годы HeadHunter стабильно демонстрировал двузначные темпы прироста выручки — на уровне более 20%. Кроме того, как показал опыт последних 10 лет, после кратковременного падения выручки, связанного с кризисами, компании очень быстро удавалось снова восстановить выручку до двузначного роста.

— Одна из причин в том, что мы стали таким musthave для компаний в поиске персонала. В кризисные времена клиенты скорее сокращают затраты на кадровые агентства, чем на поиск через HeadHunter как более дешевый и эффективный канал, — объясняет Моисеев. — Кроме того, каждый раз после кризиса нам удается выйти на очень существенный рост. В 2010 году это было +77%, в 2016 году — +21%. Такая же картина и сейчас: во втором квартале 2020 года выручка упала на 19%, однако уже в третьем квартале показала рост на 8%, а по итогам 4-го квартала компания ожидает двузначный рост выручки. Это показывает, что кризис точно не убивает нас, а в какой-то степени даже усиливает.

При этом благодаря стабильно низким расходам (в основном они связаны с затратами на маркетинг и персонал), группе в последние годы удается показывать впечатляющую рентабельность.

— Мы исторически показываем высокую прибыль: рентабельность по EBITDA росла последние 4 года. В 2019 году она составила примерно 50%. Кроме того, у нас отрицательный чистый оборотный капитал с высокой долей предоплаченной выручки и, как у любого интернет-бизнеса, относительно низкий CAPEX, связанный преимущественно с затратами на IT-оборудование. Исторически он составлял 4% от выручки. В перспективе мы также видим этот показатель на уровне 3–4%, — уточнил CFO компании.

Низкая долговая нагрузка

По итогам девяти месяцев 2020 года показатель чистый долг/EBITDA у компании находился на уровне 0.8х. Как пояснили в компании, сейчас долговой портфель группы представлен единственным кредитом от ВТБ на 4.4 млрд руб. В августе HeadHunter рефинансировал его по ставке «Ключевая ставка + 2.0%» с погашением до первого полугодия 2025 года. Правда, в «Эксперт РА» считают, что в связи с возможными сделками M&A долговые метрики HeadHunter могут несколько ухудшиться. В самой компании называют максимально допустимый уровень «чистый долг/EBITDA» для себя — не выше 2.5х.

M&A-сделка

В конце ноября группа HeadHunter объявила, что покупает у Hearst Shkulev 100% сервиса по поиску работы и персонала «Зарплата. ру» за 3.5 млрд рублей. Стороны уже подписали соглашение, получили одобрение ФАС и планируют закрыть сделку до января 2021 года.

Zarplata.ru — один из крупнейших игроков российского рынка онлайн-рекрутмента с лидирующими позициями в ряде регионов Урала и Сибири. В 2019 году общая выручка Zarplata.ru составила 854 млн руб.

Для HeadHunter это будет третья такая крупная сделка после покупки в 2018 году активов компании Job. ru и 25% доли в сервисе Skillaz в 2019 году.

В компании надеются, что покупка Zarplata.ru hh. ru увеличит влияние в регионах, расширит охват аудитории синих воротничков и базу клиентов малого и среднего бизнеса. Проект войдет в состав HeadHunter как независимая «дочка» и продолжит развивать свой сервис, сохранив команду и домен.

— Хотя M&A обычно сопряжен с рисками, мы считаем, что в данном случае для компании риски тут минимальны, — убежден Сергиенков. — Мы покупаем компанию, которая работает фактически по той же бизнес-модели, что и мы, она уже долгие годы прибыльная (40% EBITDA margin), растет так же, как и мы, двузначными темпами. Более того, мы не планируем начинать как-то сильно интегрировать эту компанию в текущий бизнес. Наша задача — в первую очередь достижение синергии по выручке, а не по расходам.

Оплатить покупку Zarplata. ru планируется как раз за счет средств от предстоящего выпуска облигаций.

— У нас нет риска фондирования сделки, так как у компании есть выделенная кредитная линия от банка ВТБ. Но в то же время для нас как для публичной, растущей компании важно иметь диверсифицированные источники фондирования, — уточнил Сергиенков. — Поэтому мы всегда рассматривали выпуск облигаций как одно из стратегических направлений для компании. Сейчас появился хороший повод — профондировать эту сделку.

По словам CFO компании, размещение облигаций — это не разовая акция:

— Мы только открываем для себя этот источник. Наш бизнес растет с точки зрения выручки и EBITDA, поэтому долговая нагрузка группы будет падать. Это означает, что возможности для привлечения долга на публичном рынке будут расти. Но хочу подчеркнуть, что мы никогда не нуждались в заемных средствах для операционной деятельности и никогда не финансировали долгом внутренние проекты. В этом плане компания продолжит придерживаться консервативной долговой политики. Новые выпуски в будущем возможны, но они скорее могут быть связаны с какими-то интересными M&A-возможностями для группы, — резюмировал Моисеев.

Скачать инфографику с ключевыми финансовыми показателями HeadHunter можно тут.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ 6 трендов, которые определят будущее инвестиций: инфографика

✔️ Коммерческие облигации: для чего они инвестору

✔️ Кредитные рейтинги: что нужно знать частному инвестору

✔️ Облигации США: как устроен рынок американских гособлигаций

✔️ 6 советов, как приучить к инвестированию подростков

✔️ Софтлайн: стоит ли инвестировать в российские IT-облигации

✔️ Как правильно пользоваться вычетами по ИИС

✔️ QIWI размещает облигации: чем они интересны частному инвестору? ✔️ Чего бояться российским инвесторам до конца года?

✔️ Муниципальные облигации: стоит ли сейчас покупать долги регионов? ✔️ Денежно-кредитная политика: чего ждать ЦБ?

✔️ Как пандемия повлияла на доходности российских эмитентов

✔️ Облигации ГТЛК: чем интересны бумаги лизинговой госкомпании

✔️ Как накопить на пенсию, если вам 30-40 лет: пошаговый план

✔️ Книги для инвесторов: что почитать, если вы интересуетесь ВДО

✔️ Зеленые облигации: чем они интересны инвесторам?

✔️ Выпуск облигаций: как все устроено

✔️ Как правильно читать финансовые новости

✔️ КАМАЗ: чем интересны облигации российского автогиганта

✔️ Категоризация инвесторов: вопросы и ответы

✔️ Ключевая ставка 4.25%: что дальше?

✔️ ГК Самолет: почему стоит присмотреться к облигациям девелопера

✔️ M2, или Как обеспечить рост экономики

✔️ Облигации Сбербанка вместо депозитов: какие выбрать?

✔️ Портфель облигаций: как собрать его самостоятельно

✔️ МаксимаТелеком: как заработать на Wi-Fi облигациях?

✔️ Риски облигаций: как превратить их в возможности?

✔️ Корпоративные облигации: как выбрать?

✔️ Строительные облигации: как научиться в них разбираться?

✔️ Еврооблигации: для чего они нужны?

✔️ Ковенанты в облигациях: что это?

✔️ Реструктуризации ВДО: чего ждать инвесторам?

✔️ Налог на сбережения: сколько я заплачу?

✔️ Как передать портфель облигаций по наследству

✔️ Почему я получаю чеки от брокера?

✔️ Тинькофф: Банк: кризис и возможности

✔️ Что происходит с доходностями облигаций, когда рынки падают

✔️ Check-up для инвестора: как проверить, что ваш ИИС в норме?

✔️ Эпидемия вишинга: как не стать жертвой телефонных мошенников

✔️ ВДО: как отличить хорошую компанию от плохой?

✔️ Что такое ипотечные облигации?

✔️ Акции или облигации: чем рискует инвестор?

✔️ Как быстро оформить вычет по ИИС: инфографика

✔️ MMT: что такое современная теория денег

✔️ Белуга Групп: стоит ли покупать облигации производителя премиальной водки?

✔️ Чем интересны облигации Детского мира?

✔️ Инвестиции в недвижимость: за и против

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков: стоит ли их покупать?

✔️ Банковские облигации: все за и против

✔️ Как накопить стартовый капитал

✔️ Азбука Вкуса: стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: правила инвестиций

✔️ Облигации с плавающим купоном: как их использовать?

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: что это и стоил ли покупать?

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Муниципальные облигации: зачем города и регионы их выпускают?

✔️ Что такое дюрация и для чего она нужна?

✔️ Макрофакторы: как экономика влияет на облигации?

✔️ Что нужно знать про аукционы ОФЗ?

✔️ ETF, ПИФ или просто облигации: что выбрать?

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: руководство для частного инвестора

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Что такое индексы облигаций?

✔️ 5 лайфхаков по работе с ИИС

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Правила инвестиций: как не попасть в поведенческую ловушку?

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами