Здравствуйте, уважаемые инвесторы!

В этой статье мы продолжаем разбор телекоммуникационного сектора России. Мы уже ранее разобрали отчет компании МТС, вот тут. Сегодня разберем отчет компании Ростелеком - крупнейшего в России интегрированного провайдера цифровых услуг и решений.

Слушаем старшего вице-президента — финансового директора ПАО «Ростелеком» Сергея Анохина:

Компания продемонстрировала уверенный рост основных финансовых показателей и планомерно движется к достижению намеченных на 2020 год целей. Несмотря на ужесточение ограничений из-за второй волны пандемии и сохранение неопределенности в отношении дальнейшей динамики макроэкономических показателей, солидный задел первых трех кварталов позволяет нам повысить прогноз показателей “Ростелекома” в целом по 2020 году. Исходя из этого менеджмент компании ожидает увеличения консолидированной выручки не менее чем на 9%, роста OIBDA не менее чем на 9%; СAPEX сохраняется в пределах 100–110 млрд рублей (без учета реализации госпрограмм).

Рассмотрим финансовые результаты компании более подробно.

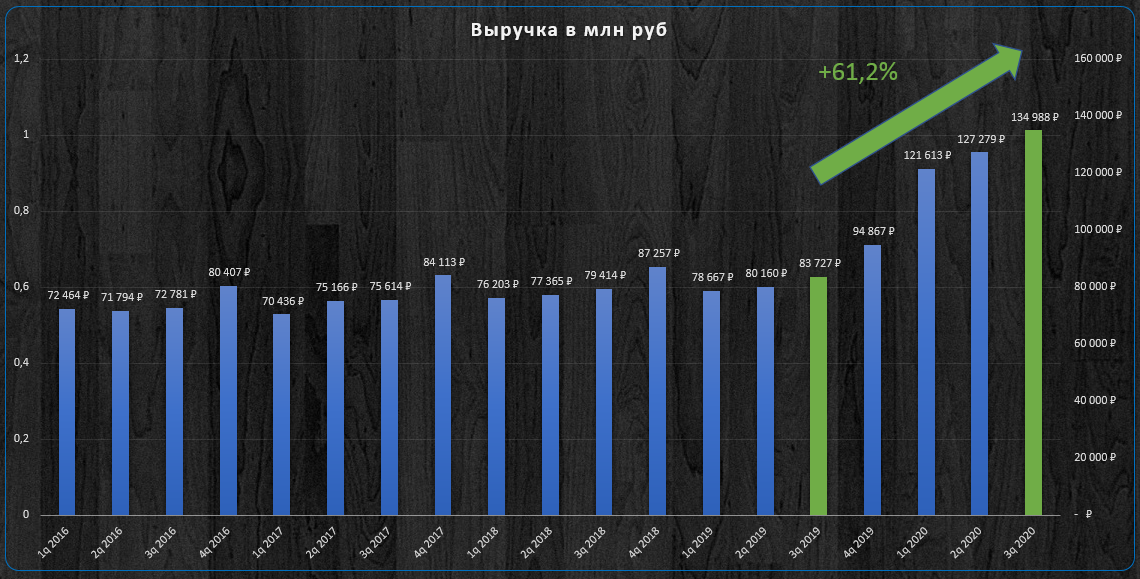

Выручка.

Выручка компании в 3 квартале 2020 года увеличилась на 61,2% по сравнению с аналогичным периодом прошлого года. Такой рост обусловлен покупкой компании Tele2 и консолидацией финансовых показателей компаний. Помимо этого на рост выручки повлиял:

- рост доходов от цифровых сервисов, связанный, главным образом, с продвижением облачных услуг и услуг дата-центров, рост доходов от услуг мобильной связи, связанный, главным образом;

- рост потребления мобильного интернета и базовых голосовых сервисов;

- рост выручки от услуг ШПД за счет роста абонентской базы, а также отражения выручки по контрактам подключения к интернету.

OIBDA.

OIBDA компании в 3 квартале 2020 года увеличилась на 92,4% по сравнению с аналогичным периодом прошлого года. Это обусловлено ростом выручки.

Маржинальность показателя OIBDA, при этом, увеличилась не сильно и составила 36,5% против 32,6% в аналогичном периоде прошлого года. Это связано с ростом операционных расходов.

Чистая прибыль.

Чистая прибыль компании на акцию в 3 квартале 2020 года увеличилась на 43,4% по сравнению с аналогичным периодом прошлого года. Более высокий уровень операционной прибыли и убыток от курсовых разниц вследствие ослабления в 2020 года курса рубля определили динамику чистой прибыли.

Цена компании.

На момент выхода отчета за 3 квартал коэффициент P/E 9,7, что соответствует 10,3% годовой доходности. Среднее значение коэффициента P/E за последние 5 лет составляет 10,4. Как видно в 2020 году компания торгуется с небольшой премией, после покупки Tele2. Однако текущая цена ниже средних значений за 5 лет.

Выводы.

Компания продемонстрировала хороший отчет. Однако есть один негативный для инвесторов момент. Из-за ситуации с коронавирусом и ее влияния на экономику компания воздержится от выплаты промежуточных дивидендов, но при этом Ростелеком не отказывается от своей дивидендной политики и в следующем году выплаты будут. Тем не менее, краткосрочно, этот момент может оказать давление на котировки акций. Для себя я рассматриваю компанию Ростелеком в качестве диверсификации в телекоммуникационном секторе, наряду с компанией МТС.

Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал.

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.