За последние годы стремительно увеличивается количество семей, взявших ипотеку, хотя доходы населения практически не возрастают. Давайте выясним, почему стоит взять ипотеку, как остаться «в плюсе» и не чувствовать себя угнетенным из-за бесконечных ежемесячных платежей.

Зачем мне брать ипотеку? Дешевле снимать!

Арифметика проста! Поясню на личном опыте.

Исходные данные: съемная квартира + ком. платежи = 17 т. р. За год съема мы заплатили около 204 т. р.

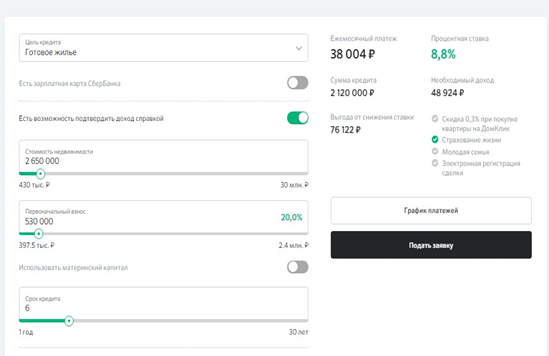

Используем ипотечный калькулятор, чтобы разобраться, под какой % банк может выдать ипотечный кредит при наших условиях. Выясняем, что будет выгоднее, платить банку % по ипотеке или снимать? Выбираем комфортный платеж и отсюда – срок кредита. Мы хотели минимальный срок, поэтому платеж для нас достаточно высокий. Сравнили условия, используя ипотечные калькуляторы на сайтах разных банков, для нас самым удобным оказался домклик. Картинка для примера, на момент оформления сделки % у нас был выше, 9,6%

Кроме того, что снимать получается существенно дороже, ты рискуешь в любой момент потерять съемную квартиру, если хозяева решат ее продать или увеличить платеж.

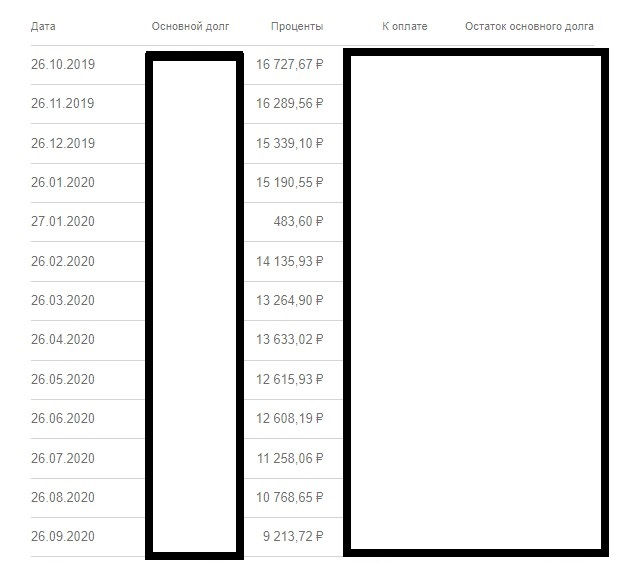

По факту, взяв ипотеку, за первый год наша переплата составила 161528,88. И это только за первый год, когда самые высокие %. Выгода уже составила 42471,12 р. Переплату % банку за год уменьшили с 17 т. р. до 9 т. р. Но это не просто так! Читайте далее.

Ипотеку мы взяли. А теперь думаем, как же закрыть её побыстрее и с минимальными потерями и пожить уже для себя, наконец-то. Тай по нам уже заскучал! Ну и мы по нему, чего уж).

ЛАЙФХАК № 1

Вносим дополнительные средства вместе с основным платежом.

Онлайн или в отделении. Любая сумма сверх – уменьшит переплату банку. Даже одна тысяча способна уменьшить переплату банку в 2 - 2,5 т. р. (особенно в первый год, когда вы платите самые большие %). Вносить желательно день в день с основным платежом по ипотеке, чтобы была видна разница, на сколько уменьшилась сумма % за следующий месяц.

ЛАЙФХАК № 2

Уменьшаем срок кредита!

Если Вы вносите дополнительные средства для частично-досрочного погашения, всегда выбирайте уменьшение срока (количество аннуитетных платежей). Это самый выгодный способ. Так Вы сократите переплату банку и уменьшите срок ипотеки на месяцы/годы. Получите годы свободной жизни без ипотеки и будете жить в свое удовольствие! Некоторые опрометчиво уменьшают размер платежа, экономии получается значительно меньше. Даже при существенной сумме, на весь срок ежемесячный платеж сократится всего на 100-300 рублей.

ЛАЙФХАК № 3

Отказаться от «понтов».

Экономим по возможности и максимально вкладываем деньги в ипотеку!

Только задумайтесь: поездки на такси или автобусе, вредные сладости, обед в кафе в центре города или в контейнере с собой, способны кардинально изменить вашу жизнь. Можно отказаться от этих «понтов», грамотно экономить и сохранить годы, КАРЛ! ГОДЫ ЖИЗНИ! Но это, безусловно, выбор каждого.

В конкретной статье я лишь делюсь своим опытом. Я выбираю немного затянуть пояса, а через пару лет быть свободной птичкой без обязательств перед банком.

ЛАЙФХАК № 4

Альтернативные страховые компании.

Немаловажным условием адекватной ставки по ипотеке является условие страхования жизни + страхование залогового имущества (обязательно). Как правило, банк настаивает на оформлении в своей страховой, но мы же не хотим переплачивать в 2-3 раза? Всегда ищите на сайте список аккредитованных страховых вашего банка и просмотрите сколько такая страховка стоит у них. На сайте любой страховой компании всегда можно рассчитать самостоятельно. Так, за второй год ипотеки мы заплатили 3200 руб. за обе страховки вместо 6500 руб. в нашем банке. Логика проста, но в банке Вам никогда этого не скажут, поскольку им нужно продать свой страховой продукт.

ЛАЙФХАК № 5

Сдайте ипотечную квартиру!

Чтобы быстрее закрыть ипотеку, квартиру можно сдать! Сдавать долгосрочно невыгодно - скажете Вы. Ипотечную квартиру можно сдавать краткосрочно, это в 2-3 раза выгоднее, чем на длительный срок. Но здесь нужно потерпеть временные неудобства, на время переехать к родителям или снять квартиру для себя на длительный срок.

Ипотека – не кабала, а очень полезный инструмент, если уметь им пользоваться с умом. Но, прежде чем сделать этот серьезный шаг, надо ответственно подойти и всё просчитать.

Желаю Вам быстро закрыть ипотеку и подарить себе путешествие на сэкономленные % с переплаты банку. Мы таких сэкономили уже 400000.

Не забывайте поддержать автора лайком, чтобы мы дальше продолжали делиться полезными советами, проверенными на себе!

Поделитесь, есть ли у вас ипотека и на сколько лет? Получается ли гасить досрочно?