Коэффициент бонус-малус (КБМ) зависит от аккуратности вождения: чем меньше вы становитесь виновником ДТП, тем больше скидка на полис ОСАГО. Если не попадать в ДТП совсем, можно платить за полис на 50% меньше. Рассказываем, как рассчитывается КБМ и где его проверить.

Что такое КБМ?

КБМ — это коэффициент бонус-малус. У каждого водителя свой КБМ, он влияет на цену полиса ОСАГО. Бонус-малус — это международный страховой термин, в переводе с латыни он значит «хороший-плохой».

«Хорошими» водителями в ОСАГО считаются те, кто редко виноват в ДТП. Благодаря им страховые компании тратят меньше денег на возмещение ущерба. Чтобы стимулировать аккуратное вождение, страховые делают таким водителям скидки на полисы.

«Плохими» водителями считают тех, кто становится виновником ДТП. Из-за неаккуратного вождения они часто нуждаются в помощи страховых и приносят компаниям убытки. Чтобы «плохое» поведение на дороге обходилось дорого, страховые повышают цену полиса неаккуратным водителям.

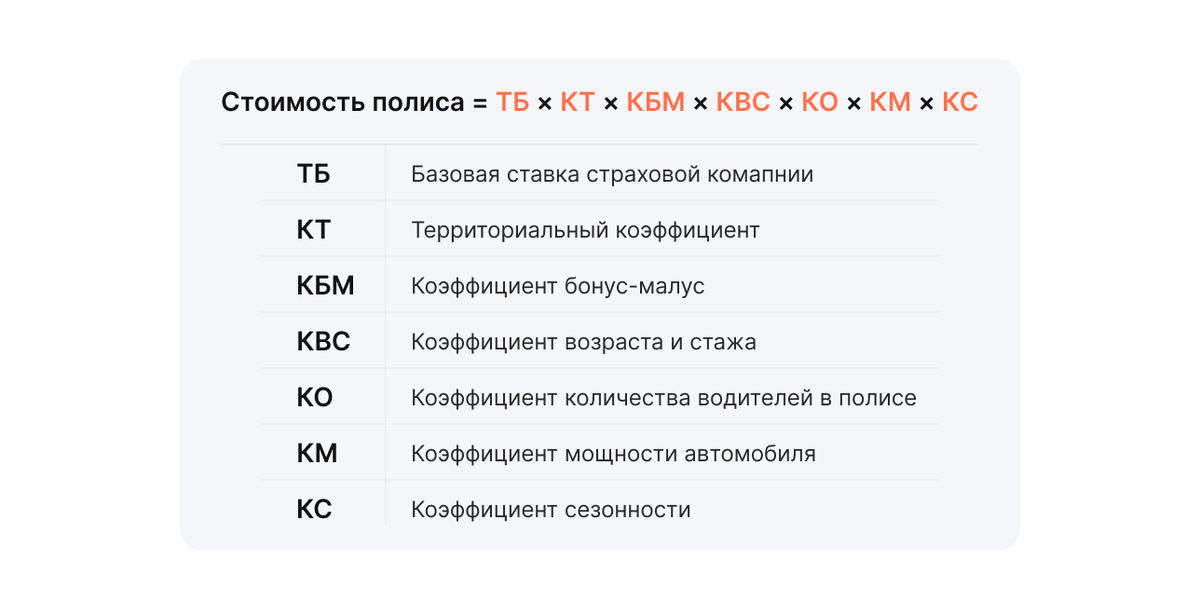

В формуле цены полиса есть несколько коэффициентов, которые умножаются на базовую ставку (ТБ) страховой компании.

Подробнее о базовой ставке и всех коэффициентах мы рассказывали здесь.

КБМ равный 1 никак не меняет цену полиса. КБМ равный 2,45 увеличивает цену почти в два с половиной раза, равный 0,5 — уменьшает ее вдвое.

Как считают КБМ для каждого водителя?

В России значения КБМ для страховщиков устанавливает Банк России. Значения привязаны к количеству ДТП за период КБМ: с 1 апреля предыдущего года по 31 марта настоящего.

Работает это как уровни в компьютерной игре. Каждый год КБМ можно повысить или понизить в зависимости от количества ДТП. Водитель, который только что получил права, имеет КБМ равный 1. Если за год с 1 апреля по 31 марта у него не было ДТП, его КБМ уменьшается на один уровень — скидка увеличивается на 5%.

Например, Елена получила права в мае 2019 года. У водителей, которые впервые получили права и покупают полис ОСАГО, КБМ равен 1. За год у Елены не было ни одного ДТП, поэтому с 31 марта ее КБМ уменьшится и станет 0,95. Она будет покупать новый полис ОСАГО со скидкой 5%. Если Елена будет водить машину так же аккуратно в будущем, её скидка будет расти. Через десять лет без ДТП ее КБМ будет равен 0,5, то есть полис обойдется за полцены.

Другой пример: муж Елены Максим водит свою машину уже 10 лет. За это время он становился виновником ДТП несколько раз, его КБМ в апреле 2019 года был равен 1,4. В 2020 году он попал в аварию еще раз и 31 марта 2020 года его КБМ снова повысился — до 2,3.

В моем полисе вписано два водителя, чей КБМ повлияет на цену полиса?

В формулу цены полиса ОСАГО подставят самый большой КБМ. Например, если Елена и Максим начнут ездить на одном автомобиле, в цене полиса учтут КБМ Максима — 2,3.

Отдельный случай — ОСАГО с опцией мультидрайв или «открытая» страховка. В такой полис не нужно вписывать водителей, автомобилем может пользоваться любой водитель с правами (как в каршеринге). КБМ для мультидрайва всегда равен 1.

Как проверить КБМ?

Свой КБМ на дату покупки полиса можно посмотреть на его бланке. В таблице пункта 7 указаны все коэффициенты, которые влияют на цену ОСАГО.

В новом полисе КБМ и скидка на полис будут другими в зависимости от количества ДТП за год. КБМ каждого водителя рассчитывается автоматически ежегодно 1 апреля в базе данных РСА (Российского союза автостраховщиков). Проверить свою скидку по КБМ можно на сайте bip.ru

Для проверки нужно ввести ФИО, дату рождения и номер водительского удостоверения. Сервис выдаст размер вашей скидки по КБМ и покажет цены на полис у 15 страховых компаний.

Цены на полисы с одной и той же скидкой по КБМ будут отличаться в разных страховых из-за разных базовых ставок. Выберите страховую с самой низкой базовой ставкой, а сервис применит к ней вашу скидку по КБМ.

Всегда проверяйте КБМ перед покупкой нового полиса: иногда страховые ошибаются и вносят в полис неправильный КБМ. Самый частый случай — «обнуление» скидки при замене прав. После внесения номера нового ВУ в базу данных, система может принять водителя за новичка и сделать его КБМ равным 1. Если база данных выдает обнуленный КБМ, нужно сообщить об этом страховой при покупке полиса.

Если вы уже купили полис с неправильным КБМ, стоимость полиса можно пересчитать и вернуть деньги. Нужно подать в страховую заявление на восстановление КБМ. К заявлению нужно приложить копии водительского удостоверения, СТС и предыдущего полиса ОСАГО.

Также приложите к заявлению скриншоты предыдущих проверок КБМ по базе: так проблему решат быстрее. Страховая запросит реальный КБМ в РСА, исправит его в полисе и сделает перерасчет. Деньги за неучтенную скидку вернут.

Запомнить про скидку на ОСАГО:

- КБМ — это коэффициент персональной цены на полис ОСАГО. Если вы редко попадаете в ДТП, КБМ дает скидку. Если часто становиться виновником ДТП, полис будет дороже.

- КБМ рассчитывается ежегодно 1 апреля за предыдущие 12 месяцев. Если ДТП не было, скидка немного увеличится. Через 10 лет без аварий она составит 50%. Даже одно ДТП в году уменьшает скидку. Самые неаккуратные водители платят за ОСАГО в 2,45 раза больше.

- Сэкономить можно не только со скидкой по КБМ. С одной и той же скидкой ваш полис будет стоить по разному у разных страховых. Узнать сколько стоят полисы у 15 страховых с вашим КБМ можно на сайте bip.ru

- КБМ нужно периодически проверять в базе данных. Так можно узнать свою скидку на следующий полис ОСАГО и избежать ошибок при его оформлении.

Переходите на сайт bip.ru, чтобы проверить КБМ и узнать, в какой страховой вам предложат самый выгодный полис ОСАГО.

Содействие в финансовых услугах