По моему мнению у большинства россиян большая проблема с финансовой грамотностью. Я имею ввиду знания не про фондовые рынки или про банковское дело, а элементарные правила, которых следует придерживаться при распределении своих финансов. Я думаю это должны преподавать в школе. Это позволит достигать финансовых целей (не считая покупки квартиры) без кредитов и займов.

Я живу в регионе. Здесь хорошая заработная плата считается от 50 000 рублей/мес. Это число я возьму за расчётное.

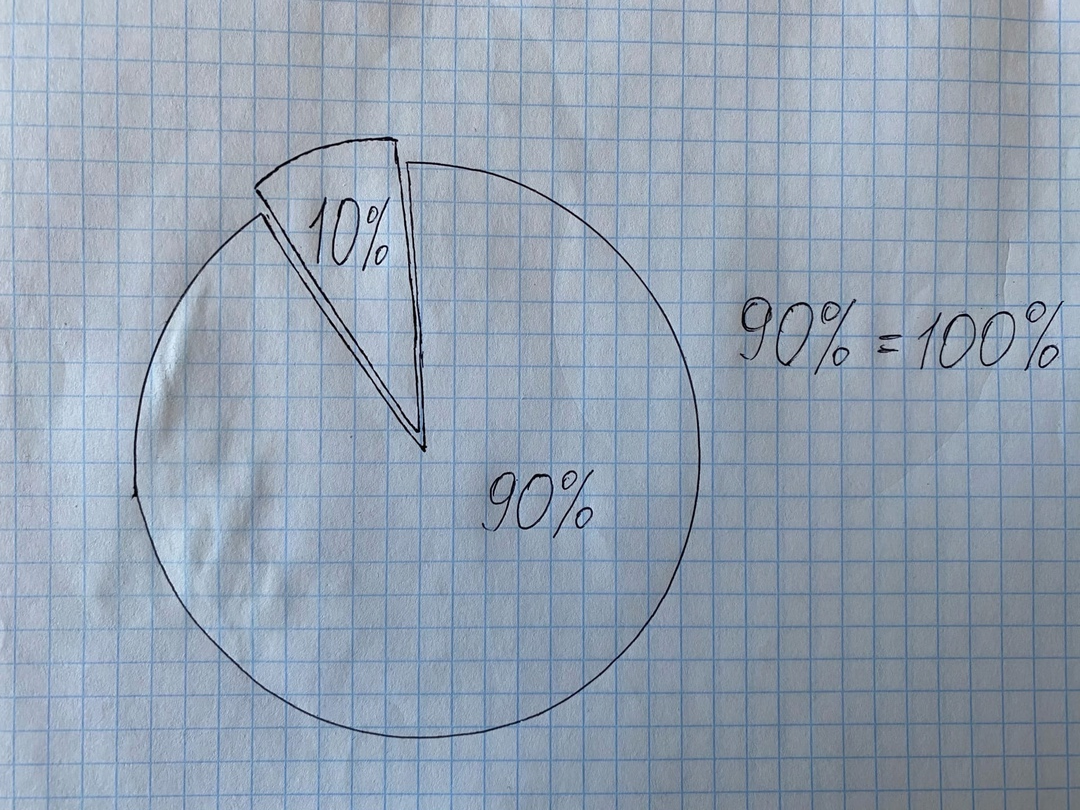

Итак, первое правило, которое следует соблюдать:

ОТДАВАЙ 10% ОТ СВОЕГО ЗАРАБОТКА СЕБЕ.

То есть из заработанных нами 50 000 рублей мы откладываем 5 000. Это ни на какую-то цель. Эти деньги мы отложили и забыли про них. Так сказать, "заначка на черный день".

Второе правило:

СФОРМИРУЙ СЕБЕ ПОДУШКУ БЕЗОПАСНОСТИ.

Сумму в этой подушке каждый определяет сам. Я скопила сумму, которая позволит жить в привычном режиме 5 месяцев, без жестких ограничений. Кстати, эта подушка спасала меня в период пандемии. Я формирую подушку безопасности с помощью отложенных 10%.

Третье правило:

СФОРМИРУЙ БЮДЖЕТ ДЛЯ КАЖДОЙ КАТЕГОРИИ.

Чтобы работало это правило, я несколько месяцев записывала в конце дня свои расходы. Потом провела анализ и вывела сумму, которую ежемесячно трачу на каждую категорию. Затем я создала отдельный бюджет на каждую категорию. У меня получилось так:

Коммунальные услуги – 5 000 рублей/мес.

Еда – 14 000 рублей/мес.

Проезд – 4 000 рублей/мес.

Досуг – 4 000 рублей/мес.

Связь (телефон, интернет) – 3 000 рублей/мес.

Одежда – 4 000 рублей/мес. (покупаю не каждый месяц, а откладываю к сезону)

Итого в общем: 34 000 рублей/мес.

Иногда получается тратить меньше чем запланировала, остаток с бюджета кладу в подушку.

Для контроля использую вот это приложение (советую вам его скачать тоже):

Четвертое правило:

ОТКЛАДЫВАЙ ДЕНЬГИ СНАЧАЛА НА БОЛЬШИЕ ЦЕЛИ, А ПОТОМ НА ЕЖЕМЕСЯЧНЫЕ.

Анастасия Тарасова в книге «Сам себе финансист» советует распределять финансовые цели на:

- Долгосрочные (покупки реже 1 раза в год : квартира, машина…)

- Среднесрочные (покупки, совершаемая 1 раз в год: отпуск, страховка…)

- Краткосрочные (покупки, совершаемые ежемесячно: продукты, коммуналка…)

Большинство людей распределяют финансы сначала на краткосрочные, а потом, если останется - на среднесрочные и долгосрочные. Я делаю наоборот.

Несколько месяцев я записывала свои расходы, определила сколько я трачу на каждую категорию. Оптимизировала свои бюджеты и составила таблицу финансовых целей. По этой таблице через три года я хочу накопить на машину, стоимость которой 300 000 рублей. Инфляция заставит цену на авто подняться. Я беру в учёт стоимость машины через 3 года, если инфляция в среднем 8%. Значит машина, которая стоит сейчас 300 000 рублей, через 3 года будет стоить около 400 000 рублей. Получается, в месяц мне нужно откладывать 11 111 рублей (я округляю и откладываю 11 000 рублей). 5 000 рублей на подушку и у меня остается 34 000 рублей на остальные расходы.

Пятое правило:

НЕ ХРАНИ СВОИ ДЕНЬГИ ПОД ПОДУШКОЙ.

Не забывайте про инфляцию, которая обесценивает ваши деньги, которые не работают. Я использую вклад в ГАЗПРОМ БАНКЕ под 6% годовых. Это меньше чем инфляция в действительности, но значительную часть этот вклад компенсирует. Если у кого-то есть желание и возможности инвестировать, то пожалуйста. Это куда лучше, чем вклад в банке. В будущем я хочу разобраться в этом.

Правила я взяла из этих замечательных книг, которые вам советую прочесть:

А какие правила используете вы?

Если понравилась статья, жми палец вверх и подписывайся!