Всем доброго времени суток, дорогие друзья! Установил себе мобильное приложение ЮMoney (бывш. Яндекс деньги) от Сбербанка и хочу поделиться впечатлениями от использования. Да-да, все верно, Яндекс Деньги перешли под контроль самого крупного госбанка и пережили ребрендинг. Функционал же, и тарифы, в общем и целом остались прежними.

По традиции, давайте подробно распишем плюсы и минусы приложения (в моем случае - на системе Андроид.)

1. Все просто, понятно интуитивно.

Я пользовался многими банковскими приложениями на Android и на iOS, и в большинстве случаев - это было что-то с чем-то... Все криво, косо и неудобно. Исключение в моей практике составляли, наверное, только Тинькофф, Сбер, и вот сейчас, ЮMoney. Разработчики молодцы.

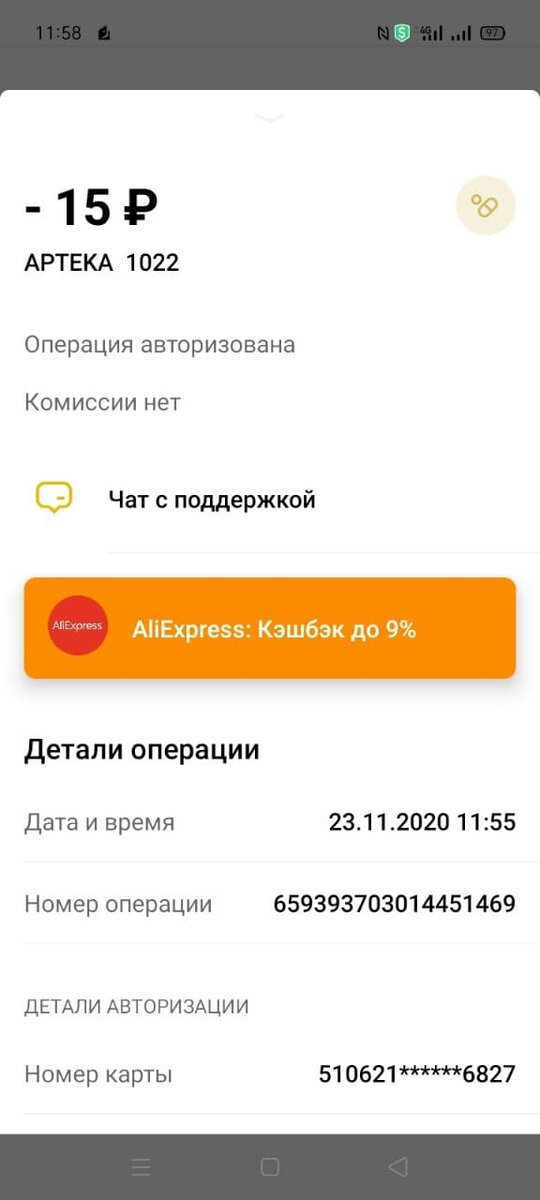

2. Операции отображаются мгновенно

Действительно, в приложениях многих банков операции появляются спустя некоторое время, с задержкой. (Иногда до суток, представляете?) Здесь же все в порядке, операции отображаются в течение 1-2 секунд. Пример операции - ниже на скрине (купил что-то в аптеке):

3. Нет необходимости посещать отделение банка, стоять в очередях, и т.п.

Во многих банках есть необходимость в случае изменения каких-то данных идти в офис, стоять в очереди, заполнять заявление и т.п. В ЮMoney все делается дистанционно, недавно менял номер телефона и обрадовался удобству.

4. В приложении есть удобный чат.

Этим, конечно, никого не удивишь, дозваниваться часами на горячую линию никто не хочет, и многие банки внедрили в приложения чат. Здесь чат простой и удобный.

5. Множество доступных карт. Есть возможность выпустить как виртуальную карту (для Google Pay, например), так и физическую, пластиковую. А можно ничего не выпускать, и пользоваться встроенной, бесконтактной, и оплачивать по NFC с помощью самого приложения (не используя, например, тот же самый Google Pay)

Минус: (я выделил только 1, если кто-то знает еще минусы - пишите, пожалуйста, в комментариях.

1. Непростая система начисления кешбека, часть из которого начисляется в виде баллов, часть - реальными деньгами. Если в 2 словах, скажу так, что кешбек рублями можно получать у ограниченного количество партнеров, а кешбек баллами - почти со всех покупок, от 1% и более. (5% - по спецпредложениям, и т.д.). Есть возможность выбирать разные схемы начисления "виртуального" кешбека, например за каждую 5-ю покупку на кассе будет приходить 5% возврат баллами. Данная схема неудобна и запутана, гораздо проще, например, у меня в Райффайзен банке, где я получаю 1.5% рублями со всех покупок, и все. Не перепутаешь :)

Спасибо за внимание, друзья! Понравилась статья? Ставьте лайк, подписывайтесь на канал. Спасибо :)