Здравствуйте, уважаемые инвесторы!

В России отчитался сектор телекоммуникаций. В этой статье разберем отчет компании МТС за 3 квартал 2020 года.

Алексей Корня, президент и генеральный директор, так прокомментировал результаты:

Сегодня я рад сообщить, что МТС продемонстрировала еще один солидный результат за третий квартал 2020 года. Мы успешно преодолели препятствия на пути COVID-19. Примечательно, что наши сегменты - финтех, медиа, облачные и цифровые решения - опередили основные телекоммуникационные услуги и обеспечили более чем половину годового роста выручки. Обнадеживает то, что в третьем квартале мы увидели, что многие последствия COVID-19 начали ослабевать. Наши магазины в России в основном возобновили нормальную работу и МТС Банк вернулся к прибыльности по мере прояснения макроэкономической картины. Тем не менее, некоторые проблемы остаются и в третьем квартале мы увидели резкое снижение доходов от международного роуминга по сравнению с прошлым годом, поскольку ограничения на поездки привели к сокращению сезона летних отпусков. Тем не менее, я уверен, что наша стабильная работа в этот непростой период лишь еще раз подтверждает, что мы на правильном пути с нашей стратегией роста CLV 2.0. Заглядывая в будущее, мы по-прежнему стремимся быть лучшим оператором связи в России, а также стремимся использовать растущие возможности нашей цифровой экосистемы.

Рассмотрим финансовые результаты компании более подробно.

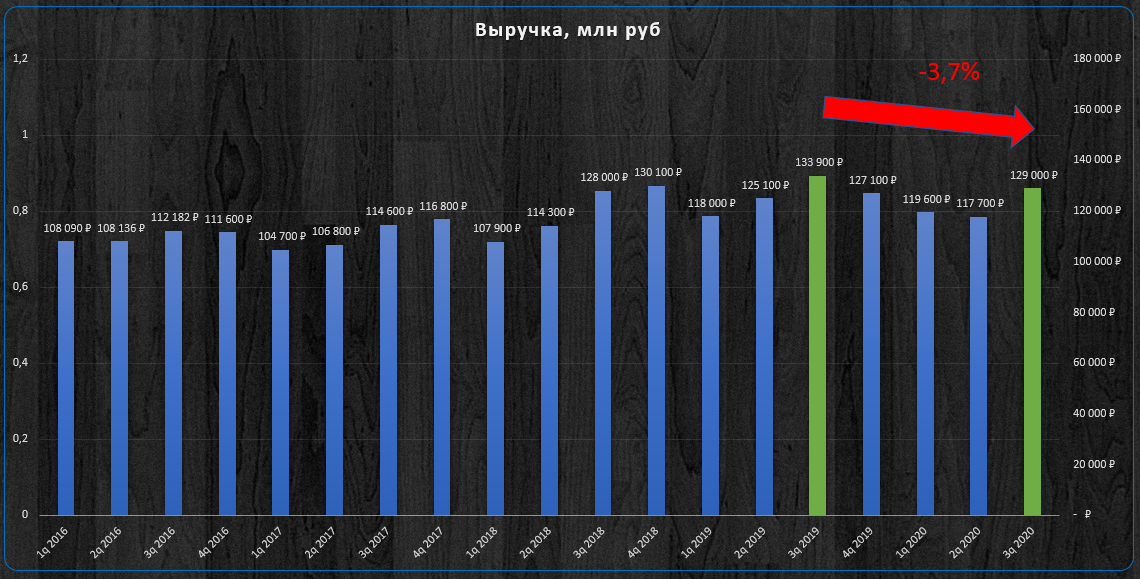

Выручка.

Выручка компании в 3 квартале 2020 года уменьшилась на 3,7% по сравнению с аналогичным периодом прошлого года. Показатели выручки были обеспечены как основными телекоммуникационными услугами, так и новыми сегментами, выходящими за рамки возможностей подключения, при этом финансовые технологии, медиа, а также цифровые и облачные услуги B2B вместе обеспечили более чем половину годового роста. Рост доходов сдерживался резким снижением международного роуминга в пик летнего туристического сезона на фоне пандемии COVID19.

OIBDA.

OIBDA компании в 3 квартале 2020 года уменьшилась на 6,9% по сравнению с аналогичным периодом прошлого года. На рост скорректированной OIBDA Группы негативно повлияло снижение выручки от международного роуминга, которая является относительно высокой.

Маржинальность показателя OIBDA, при этом, сократилась и составила 43,2% против 45,3% в аналогичном периоде прошлого года.

Чистая прибыль.

Чистая прибыль компании на акцию в 3 квартале 2020 года увеличилась на 2,4% по сравнению с аналогичным периодом прошлого года. Рост чистой прибыли был поддержан стабильными показателями основного бизнеса, а также более низкими чистыми процентными расходами по сравнению с тем же периодом прошлого года, что отражает текущие шаги МТС по оптимизации своего долгового портфеля на фоне благоприятной конъюнктуры процентных ставок. В то же время положительные факторы были частично нивелированы отрицательным влиянием прекращенной деятельности, курсовых разниц и операций с производными инструментами, а также другими факторами.

Цена компании.

На момент выхода отчета за 3 квартал коэффициент P/E 10,7, что соответствует 9,4% годовой доходности. Среднее значение коэффициента P/E за последние 5 лет составляет 9,6. Как видно в 2020 году компания торгуется с небольшой премией.

Выводы.

Компания продемонстрировала умеренно хороший отчет. Финансовые показатели оказались меньше, по сравнению с 3 кварталом 2019 года, однако за последние 4 квартала - это лучший результат. Компания занимает лидирующие позиции среди телекомов. МТС производит обратный выкуп акций, что хорошо для акционеров, при этом сильно не наращивает долговую нагрузку. Компанию однозначно стоит рассматривать к покупке.

Желаю всем удачных инвестиций!

Если кого то заинтересовал такой материал, подписывайтесь на канал.

Данная статья как и другие на этом канале не носят характера инвестиционной рекомендации и не могут рассматриваться как таковая. Статья написана в информационно-развлекательных целях и является лишь личным мнением автора о показателях фирмы. Помните, что торговля на фондовых рынках связана с риском полной или частичной потери денег.