Данный обзор показывает, как инвестор оценивает разные сектора экономики и ищет интересные акции для инвестирования. Недельный обзор надо смотреть в совокупности с обзором каждой компании по отдельности, так как в недельном обзоре сравниваются общие моменты, а в обзоре только одна компания. Недельный обзор можно делать раз в неделю/месяц/квартал/год в зависимости от сроков инвестирования и наличия свободного времени.

Прошлые выпуски за ноябрь:

Справка:

EV/EBITDA или Р/Е меньше 2 - компания очень дешевая

EV/EBITDA или Р/Е до 5 хорошая цена

EV/EBITDA или Р/Е больше 5 - дорого, если компания не растущая

EV/EBITDA или Р/Е больше 7-8- компания очень дорогая.

Net debt/EBITDA больше 2 - у компании большая долговая нагрузка

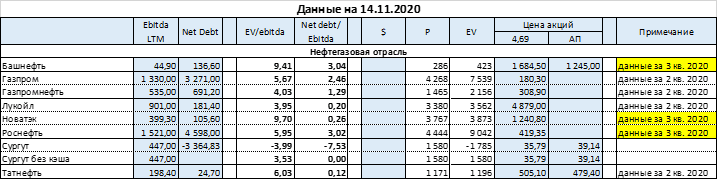

Нефтянка

Мультипликаторы подросли.

Отчитались за 3 кв. 2020 года Роснефть и Башнефть. Мультипликаторы ухудшились, особенно у Башнефти. Все нефтяные компании пройдут через рост мультипликаторов. Но это не страшно если вы закладываете восстановление сектора в будущем.

Обзор на отчет Роснефти и Башнефти можно прочитать тут.

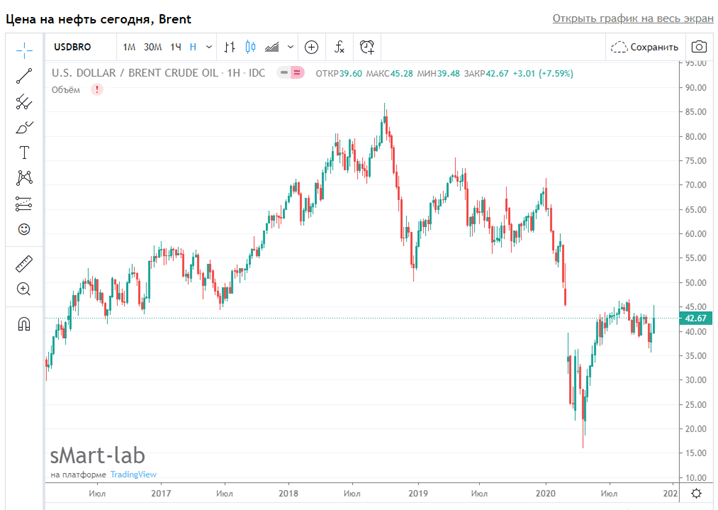

Нефть в течении недели предпринял попытки покорить отметку в 45$ за бочку, но закрылся ниже:

Цены на газ за неделю показали небольшой рост:

СД Новатэка в декабре рассмотрит вопрос повышения размера дивидендов.

В секторе интересны:

Лукойл и Газпром из – за роста размера дивидендов;

Сургутнефтегаз из – за большого валютного депозита;

Газпром нефть из – за не сокращения добычи ОПЕК+.

Транспорт

Globaltrans выглядит дешево и платит высокие дивиденды. Если финансовые показатели не ухудшатся, акции могут в теории платить 20% годовых. Что в перспективе даст рост котировок в 2 раза.

В секторе интересны:

НМТП и Globaltrans из – за высокой дивидендной доходности.

Удобрения

Фосагро удивил большими дивидендами, и поэтому я ждал понедельника, чтобы увидеть отчет. В целом компания показала рост EBITDA, даже обновила максимумы и рост FCF. Основная причина роста финансовых показателей в снижении цен на сырье и распродажа запасов. Выручка чуть меньше максимумов, Убыток в 3 кв. из – за валютной переоценки.

Финансы Фосагро:

По мультипликаторам:

Акрон стоит очень дорого.

Фосагро дорого.

В секторе интересен:

Фосагро из – за возможного разворота цен на удобрения. (возможно уже случилось, отчет обязательно проанализируем). Котировки уже растут на новостях по дивидендам.

Химия

Новостей по сектору нет, акции немного припали.

Казаньоргсинтез и НКНХ очень дорого.

Саратовский НПЗ преф. стабильная дивидендная акция. За 9 мес. 2020 года уже заработали 1060₽ дивидендов на 1 акцию.

В секторе интересен:

Саратовский НПЗ преф. как дивидендная акция;

Ритейл

Новостей по сектору нет.

В секторе интересны:

Лента из – за дешевизны, погашения долга и дивидендов в 2021 – 2022 годах;

Магнит, X5 retail group из – за роста бизнеса.

Сельское хозяйство

Новостей по сектору нет. Ждем отчеты за 3 кв. 2020.

В секторе интересны все три компании из-за перспектив роста бизнеса.

Пищевая промышленность

Новостей по сектору нет.

Мультипликаторы без изменений.

Телекоммуникация

МТС продолжает скупать свои акции с рынка. Скоро могут и погасить акции. Погашение акций в будущем даст рост дивидендных выплат на 1 акцию и рост котировок.

Таттелеком отчиталась о росте прибыли по итогам 9 мес. 2020 года. Дивиденды будут хорошими. За 9 мес. 2020 года уже заработали примерно 0,024₽ дивидендов на 1 акцию, что соответствует ≈ 7% ДД.

Порадовал отчет Ростелекома. Компания продолжает увеличивать выручку, OIBDA и чистую прибыль. Но высокий долг, зато в этом кроется потенциал роста котировок в будущем. Обзор на отчет можно прочитать тут.

Мультипликаторы без изменения.

В секторе интересны:

VEON – дешевый телеком;

МТС из – за погашения акций и роста дивидендных выплат;

Таттелеком – дешевый телеком, отличные дивиденды.

Черная металлургия

Ждем результатов ВОСА Распадской по поводу покупки Южкузбассуголь.

Мечел все еще в долговой яме, пока перспективы погашения долга тяжело разглядеть.

В секторе интересны:

ММК – дешевый металлург.

Цветмет

Алюминий все не как не возьмет уровень в 2000$:

Альтернативный взгляд на Русал.

Если представить, что Русал состоит из двух компания (например, как АФК Система):

1. Компания, которая производит алюминий (Алюминиевый бизнес);

2. Компания, которая владеет акциями ГМК Норникель.

И также построим матрицу (суть матрицы объяснял тут) для Русала, то получается, что EV Русала (капитализация + чистый долг), а с другой стороны стоимость двух бизнесов: Доля в ГМК Норникель + Алюминиевый бизнес.

Акции Русала на прошлой неделе хорошо выросли из – за попытки алюминия взять 2000$ за тонну. Сейчас при таких ценах Алюминиевый бизнес, который производит примерно 3,7 млн тонн алюминия, стоит 51,9₽ млрд. Что все еще очень мало.

Надо отметить, что такая оценка компании существует не первый год и неизвестно, когда акции вырастут. Чисто математически, если компания погасит долг полностью акцию могут вырасти до 60₽ и даже в этом случае алюминиевый бизнес будет бесплатным. В долгосрочной перспективе считаю, что акции могут вырасти и до 100₽.

В секторе интересен Русал.

Золото и Алмазы

На мой взгляд сейчас опасно брать акции золотодобытчиков (про это говорю уже несколько месяцев). Почему я так считаю? Потому что сейчас золото на пике и многие акционеры стараются продать свои доли или всю компанию целиком.

Если хотите инвестировать в добычу золота, то Petropavlovsk лучший вариант. EV/EBITDA 5,89 против 11 – 12 у других компаний.

Золото в районе 1850 – 1900$ за унцию:

В секторе интересны:

Алроса с перспективой восстановления спроса на алмазы к концу 2021 года.

Petropavlovsk – решение корпоративного конфликта.

Генерация

Почти все компании отчитались. «Сестры»ТГК – 1, Мосэнерго и ОГК – 2 не особо удивили. Иностранцы: Юнипро и Энел Россия стоят относительно дорого, больше понравился Юнипро из – за завершения инвестпрограммы, низкого долга, что позволяет платить дивиденды без сильной нагрузки для компании, чем Энел Россия, которая в активной фазе инвестирования.

До Интер РАО еще руки не дошли, рассмотрим вместе с Русгидро.

В секторе интересен:

Русгидро из – за роста выработки, что в будущем увеличит денежный поток и повысит дивиденды.

Распределительные сетевые компании

Мультипликаторы без изменений. Начали выходить отчеты за 3 кв. по МСФО, но пока руки не дошли до них. Думаю, рассмотрю все отчеты в одном посте.

В секторе интересны:

Ленэнерго преф как дивидендная акция;

ФСК как дивидендная акция.

Финансы и банки

Мосбиржа стоит очень дорого. Отчет Мосбиржи.

Обзор отчетов за 3 кв. можно прочитать тут.

Сейчас интереса к банкам у меня нет. В TCS не вижу точек роста, про это написал тут.

БСП очень дешевый.

В секторе нет интересных акций.

Холдинги

АФК Система:

Вышли подробности IPO. Оценка в районе 4,6 – 5,6$ млрд. Ozon размещает новые акции и доли АФК Системы и Baring vostok снизится до 35,93% у каждой компании.

Оценка по верхней границе уже не дает дисконта, и текущая цена акций немного завышена. Рост чисто на эйфории. Но если вы планируете ждать IPO следующих дочек, то потенциал роста есть. Ну или рост акций Ozon после IPO.

Россети без идей и новостей.

В секторе интересна АФК Система (но надо быть острожным, следующий обоснованный рост только после IPO других дочек). Пока текущая цена немного завышенная.

Строительство

Новостей по сектору нет. Мультипликаторы средние.

Строительные компании себя чувствуют очень даже хорошо из – за программы льготного ипотечного кредитования, но это не вечно.

В секторе интересен:

Эталон как дивидендная акция.