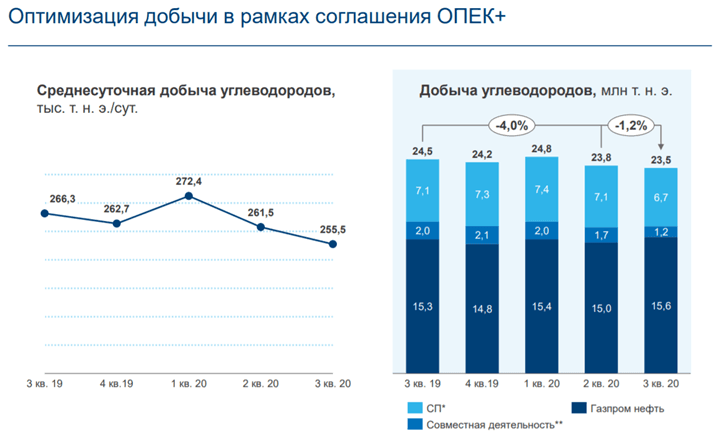

Если кто помнит отчет за 2 кв 2020 года и недельный обзор №13. Где мы уже видели, что соглашение ОПЕК+ никак не повлиял на добычу Газпром нефти. В 3 кв 2020 года ничего не поменялось. Добыча по сравнению с 3 кв 2019 года снизилась всего на 4,1%! При этом другие нефтяные компании снизили добычу более чем на 10%.

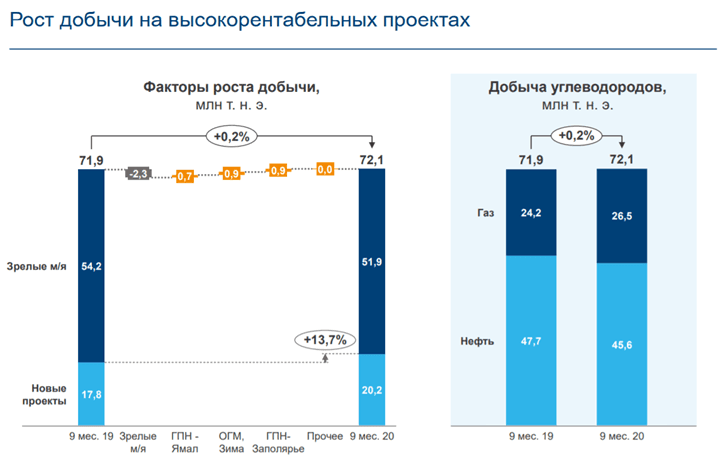

Более подробный анализ показывает, что добычу нефти немного сократили, а вот добыча газа увеличилась. Что привело к росту добычи на 0,2% по итогам 9 мес 2020 года.

Добыча нефти, газа и переработка на более длительном промежутке:

Мне нравится, что компания перерабатывает более 50% добываемой нефти. Создают хоть какой-то добавленный продукт, хотя сейчас НПЗ В России получают нулевую маржу.

Объем переработки по заводам и глубина переработки. Кстати глубина переработки растет!

Что касается финансов. Выручка начала восстанавливаться. Прибыль восстановилась частично.

EBITDA максимальный за 2020 год, но все еще ниже 2019 года.

Основная причина падения EBITDA в ценах на нефть. ОПЕК+ повлиял символически.

Чистый долг увеличивается, это и понятно, тяжелые времена.

Мультипликаторы ухудшились. Но это не страшно, учитывая, что добыча не сократилась из – за ОПЕК+. При восстановлении цен на нефть до 60 – 70$ за бочку, Газпром нефть быстрее всех нефтяных компаний восстановит выручку, EBITDA и чистую прибыль.

Считаю, что у акций есть потенциал и могут восстановится до 400 – 450₽ за штуку.