Ozon, наконец, решился на IPO. Отечественная лайт-версия Amazon долго не могла определиться с курсом. Ходили даже слухи о ее поглощении «Яндексом» или «Сбером», но не сложилось.

Я понимаю, почему Ozon вдруг так заспешил. Hi-Tech и онлайн-ритейл — это едва ли не единственные отрасли, которые стабильно росли в кризис.

Компания хочет поймать волну и привлечь частные инвестиции, чтобы не идти на поклон к гигантам типа «Яндекса» и терять долю в бизнесе.

Думаю, вам тоже интересно, что получится из этого IPO. Предлагаю разобраться подробнее.

Во сколько оценивается Ozon

Сейчас нельзя сказать, что компания радует успехами. Озон немного прозевал переход к модели маркетплейсов, которые пришли на смену классическому ритейлу, и сейчас в спешном порядке переориентируется.

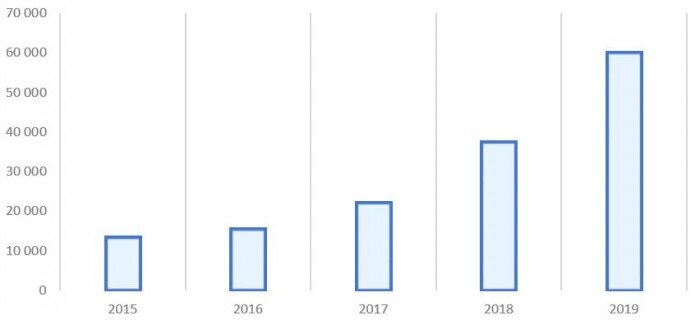

Статистика по выручке выглядит неплохо. По темпам роста компания находится на 4 месте после Wildberries, «Ситилинк» и «М.Видео».

Динамика выручки выглядит так (в млн рублей).

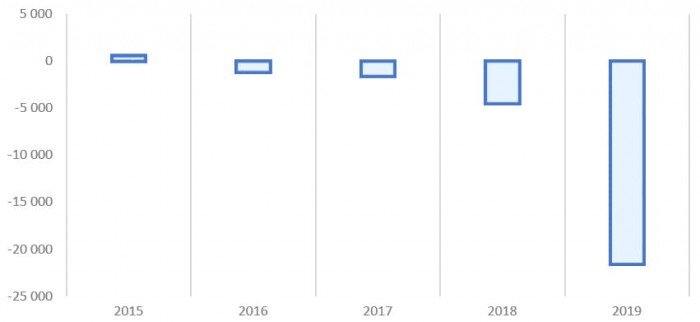

Но в целом «Озон» остается убыточным. Вот его динамика чистой прибыли (в миллионах рублей).

Убытки стабильно росли последние 5 лет и на конец 2019 они составили ~21,6 млрд руб. Мне как непрофессионалу сложно оценить стоимость компании, поэтому будем опираться на мнения аналитиков. Они разные.

Я думаю, экспертам трудно сделать точный прогноз, потому что пока компания одновременно показывает рекордный рост и генерирует убытки.

Сейчас Ozon оценивают примерно в $3–5 млрд. Например, «Финам» в лице аналитика Леонида Делицына оценивает компанию в $3 млрд. «Фридом Финанс» дает $2 млрд. Я думаю, что $2–3 млрд — наиболее адекватная оценка. На 5 миллиардов «Озон» вряд ли потянет.

Почему Ozon хочет выйти сначала в США, а не у нас

Выглядит так, будто американский курс Ozon был предопределен заранее. В 2017 году у руля компании встал Александр Шульгин — бывший операционный директор «Яндекса».

У него уже есть опыт вывода интернет-компаний на биржу NASDAQ, и он знает, как работать с американским регулятором (SEC).

Ничего удивительного в таком желании нет. Многие российские компании из высокотехнологичного сектора предпочитали IPO за границей.

Например, «МТС» и «Билайн» («Вымпелком») размещались на Нью-Йоркской фондовой бирже (NYSE), а российский топ-рекрутер HeadHunter — на NASDAQ.

Почему не российские биржи? Я думаю, «Озон» не хочет ограничиваться рынком РФ. Иностранному инвестору не так просто работать с российскими акциями.

Например, большинство американских брокеров не дают выхода на биржи Азии и Европы. Тем более что интерес к нашим инвестициям и так несколько поугас на фоне возможных санкций со стороны США.

Примерные сроки выхода

Пока известно, что Ozon может провести первичное публичное размещение акций в конце 2020 либо в начале 2021 года. Я попробовал найти больше подробностей в корпоративном блоге, но там пока тоже ничего конкретного.

Сказано только, что заявка предварительная и ее условия конфиденциальные. Ни количества размещаемых акций, ни цены, ни тем более точной даты предлагаемого размещения.

Компания рассчитывает провести IPO, как только SEC даст добро. Но не исключает, что дату будут корректировать в зависимости от рыночных условий. В общем, «ждите, мы вам сообщим». Хотите мое мнение? Лично я почти уверен, что «Озон» сделает это под Новый год или Рождество.

Самое удачное время со всех точек зрения. Ковид — это приходящее и уходящее, а оливье под «Иронию судьбы» — это вечное. В этот период у онлайн-маркетов всегда внушительная касса.

Продажи растут до небес, и Ozon как непосредственный участник этого праздника жизни наверняка подгадывает IPO к заветным датам.

Стоит ли покупать акции «Озона» на IPO — мое мнение

Сейчас финансовая динамика «Озона» выглядят так.

Компания до сих пор не приносит прибыль, хотя работает уже больше 20 лет. Поэтому вкладываться сразу после IPO не лучшая идея. Такие события очень любят спекулянты.

Как бы после начального взвинчивания не последовал жесткий откат. Ведь, по сути, «Озону» нечем порадовать долгосрочного инвестора. Прибыли нет, дивов нет, конкурентов масса.

С другой стороны, «Озон» — быстрорастущая компания, которая, при наличии хорошего финансирования, может круто выстрелить. Монополии на рынке нет.

Есть «Ситилинк» и «М.Видео». Есть «Сбербанк» и «Яндекс», у которых были планы на свой маркетплейс, но с союзом не срослось, и пока они борются за рынок по отдельности.

Явного лидера нет, и это для «Озона» неплохо. Неплохо и то, что сам рынок растет. Аналитики считают, что этот сектор в ближайшие годы будет развиваться быстрее остальных. Например, по прогнозу Института Гайдара, к 2024 году он достигнет ~2,8 трлн руб.

Буду ли покупать акции Ozon я? Нет, не буду. Слишком ненадежная инвестиция, на мой взгляд. Особенно когда по финансовому «полю» скачет такая «темная лошадка», как Олег Тиньков, и прилично мутит воду.

Я уверен: еще один прикол в духе «Тинькофф присоединяется к «Яндексу», на этот раз точно-точно» в преддверии IPO «Озона», и торги пойдут совсем по-другому.

Хотя, может, вы уже готовы вложиться? Верите в «Озон» или нет?