Все мы как минимум раз в жизни задумывались о том, как же всё-таки нужно откладывать деньги, чтобы их хотя-бы не сжирала инфляция.

Всем известные банковские вклады — это не самый лучший способ инвестирования, вот почему: средняя номинальная ставка банковского вклада в данный момент около 5%, а уровень инфляции составляет 4%. Пользуясь простейшей формулой фишера можно определить реальную ставку вклада: (1+0,05)/(1+0,04) - 1 = 0,96%

Если говорить об инвестициях, то они характерезуются тремя основными свойствами:

- надёжность;

- ликвидность;

- доходность.

При этом, равномерное соединение этих трёх свойств — это что-то из области фантастики или скама (мошенничества).

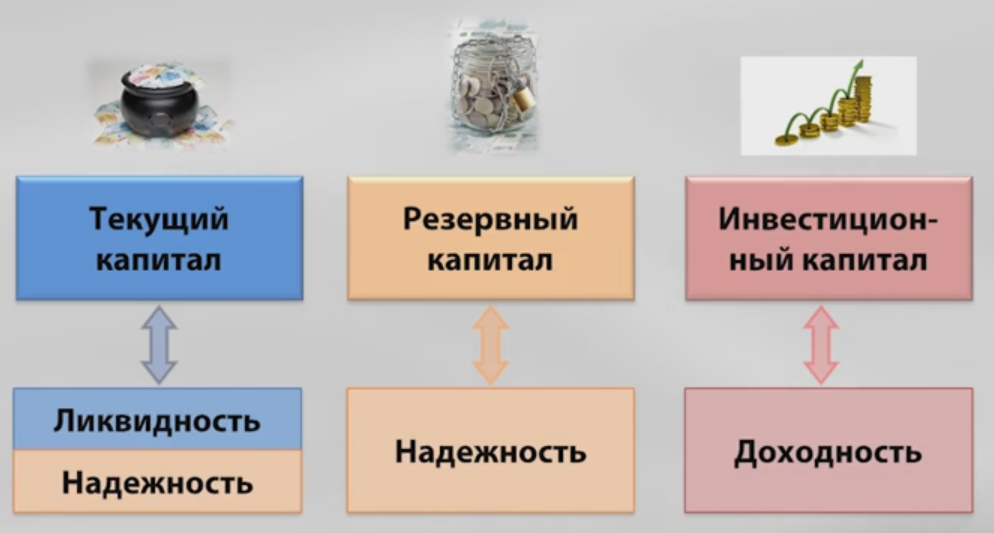

Личный капитал, которым мы обладаем, можно разделить на три ветки:

- текущий капитал;

- резервный капитал;

- инвестиционный капитал.

Текущий капитал — это то, что мы используем ежедневно для того, чтобы оплатить аренду квартиры, коммунальные платежи, покупку еды и так далее. Данный вид капитала должен обладать двумя характеристиками: надежность для того, чтобы иметь всегда возможность купить покушать и иметь крышу над головой, и ликвидность — быстрый доступ к средствам.

Резервный капитал — в простонародье "денежная подушка", она требуется для того, чтобы в случае непредвиденных обстоятельств (увольнение с работы, пандемия, болезнь) вы имели возможность покрыть затраты, связанные с этими обстоятельствами (оплатить лечение или жить без зарплаты какое-то время). Соотвественно, главная характеристика, которой должен обладать этот вид капитала — это надёжность, которая даст уверенность, что в случае чего, у вас есть запасной выход.

Инвестиционный капитал — часть доходов, которые мы инвестируем в различные финансовые инструменты: акции, облигации, открытие депозитов. Он нам нужен для того, чтобы приумножить существующий капитал или просто обеспечить себе безбедную старость: мотивы у каждого разные. Доходность - основная черта, которой должен обладать инвестиционный капитал, но если мы говорим уже о взрослых людях, то должна присутствовать и надёжность.