ПАО "Лукойл" — российская нефтяная компания. "Лукойл" — одна из крупнейших в России вертикально интегрированных нефтяных компаний. Его доля рынка в нефтедобыче составляет 14,6%, в нефтепереработке — 15,4%, а в поисково-разведочном бурении — 16,4%. Компания занимается разведкой и добычей в 10 странах: основные работы ведутся в России, Центральной Азии и на Ближнем Востоке.

С 2008 года "Лукойл" развивает возобновляемую электроэнергетику, в нее реинвестирует часть доходов от основного углеводородного бизнеса. В 2019 году уже 6% коммерческой генерации энергии пришлось на возобновляемые источники.

1. Структура бизнеса.

- Добыча нефти. Добыча жидких углеводородов осуществляется в 6 странах мира, но основные объёмы приходятся на Россию. По итогам 2019 года компания добыла 87,5 млн т нефти.

- Добыча газа. Основная добыча приходиться на Западную Сибирь. За 2019 год компания добыла 35 млрд м3.

- Переработка нефтепродуктов. Компания владеет 6 НПЗ: 3 в России и 3 в Европе. За 2019 год компания переработала 78,5% всей добытой нефти: основная часть пришлась на бензин и дизельное топливо.

- Газопереработка.

- Энергетика. Компания владеет 4 ГЭС.

- Розничная продажа. Компания владеет более 5000 АЗС в 18 странах мира.

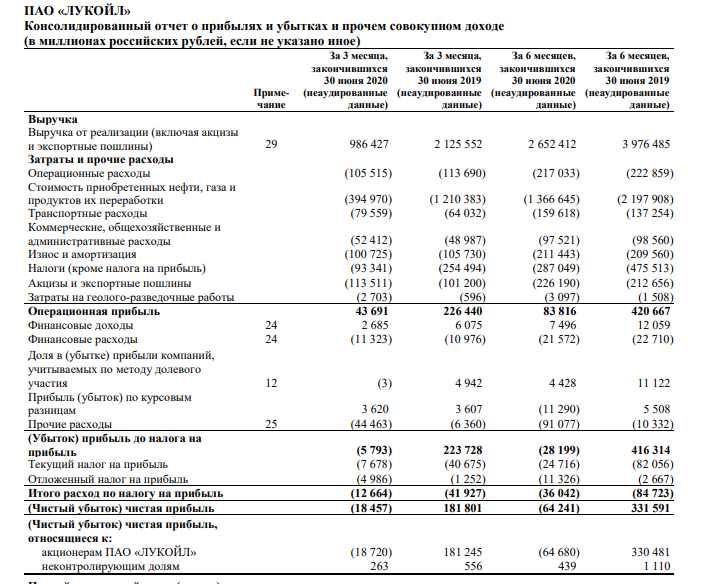

2. Доходы и расходы.

Судя по отчету за 2 квартал и 6 месяцев 2020 года дела у компании не радуют. Коронакризис и разрыв сделки ОПЕК+ сказались очень существенно на компании.

В 2020 году добыча нефти падает. Вместе с ней падает и переработка.

Добыча газа тоже не радует. Однако, я думаю не стоит строго судить о компании по показателям во время кризиса и пандемии.

Давайте взглянем на ее ее финансовое положение.

Как уже было видно в отчете, вместе с падением добычи и переработки нефтепродуктов, упала и выручка компании, а чистая прибыль стала отрицательной.

Долг компании до 2019 года уменьшался, но по всем известным причинам в 2020 году он снова возрос, но не все так однозначно, так как у компании есть "кубышка с наличностью", которая даже во время кризиса продолжает увеличиваться.

Отсюда следует, что чистый долг у компании не критичен.

В целом сейчас у компании не легкие времена, но не стоит забывать. что сейчас все компании нефтегазового сектора находятся под давлением.

3. Структура акционеров.

- Citibank, N.A. - 39,21%;

- GRINDALE INVESTMENTS LTD - 16,57%;

- CYPROMAN SERVICES LIMITED - 5,38%;

- FREE FLOAT - 38,84%.

4. Драйверы роста.

Стабильные дивиденды. Дивидендная политика предусматривает выплату 100% скорр. свободного денежного потока на дивиденды. ( в этом году, конечно. сомнительный драйвер роста, но при восстановлении спроса на нефть и снятий ограничений, ситуация выправиться в лучшую сторону.)

Лояльный менеджмент компании к миноритариям.

Структура компании. Компания поставляет нефть на собственные НПЗ, что положительно выглядит, т.к. меньше зависимости от цен на нефть и импортеров нефти. Собственная розничная сеть.

5. Сдерживающие факторы.

Пандемия. Хотя в последнее время и появились новости о разработке и запуске производства вакцины, но аналитики считают, что экономика будет восстанавливаться до 2022 года. Соответственно, нефтяной сектор под давлением.

Низкие показатели. Временный фактор, но пока эти данные будут сдерживать котировки.

6. Итог.

На мой субъективный взгляд, компания очень привлекательна, все нынешние показатели временны, компания во время кризиса показывает себя достойно, в основном, из за низкого долга. У компании компетентный менеджмент. Компания не является политическим игроком, поэтому рентабельность и расходы у компании достойны. Однако, не стоит вкладываться в компанию, не обращая внимания ни на что, пока что перспективы на ближайший год, соответственно и дивидендная доходность очень туманны. Статья не является рекомендацией к действиям, только вы принимаете инвест. решения!

Если вам понравилась статья, то оцените ее, подпишитесь на канал и напишите, какую мне компанию разобрать в дальнейшем. В ближайшее время, я сделаю статью о одной из компании металлургического сектора.