Не ищите иголку в стогу сена. Просто купите весь стог сена целиком! - Джон Богл, американский предприниматель и инвестор, основатель The Vanguard Group

Так сложилось, что у меня, как у инвестора, который топит за пассивный подход в инвестировании на данный момент нет в портфеля ни одного фонда, который следует за динамикой рынка. Как так получилось, если я знаю и понимаю, что нет ничего более эффективного, чем покупать рынок целиком?

Если вы уже знакомы с моими прошлыми статьями, то помните пугающую статистику: 80% профессиональных игроков рынка на длинном промежутке времени имеют доходность ниже рыночной, то есть проигрывают рынку!

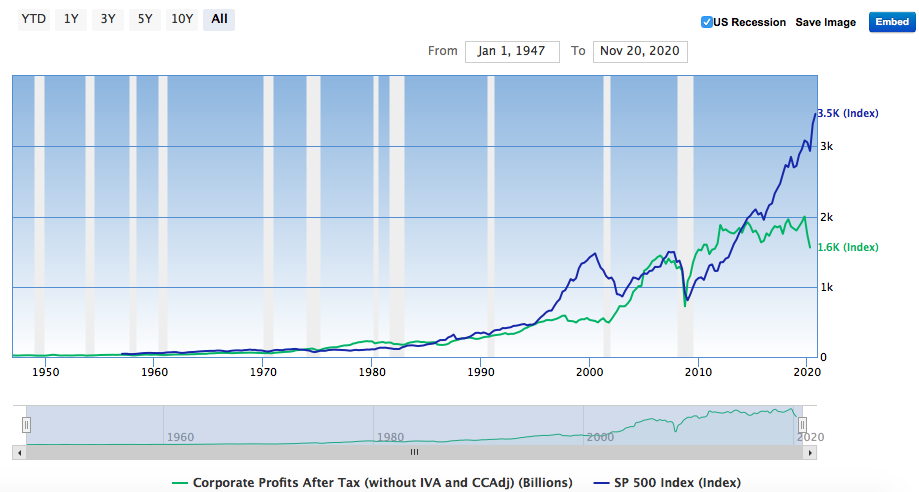

Личный опыт говорит о том, что пассивным инвестором быть не так то просто, когда рынок находится на историческом максимуме, при этом экономика, мягко говоря, стагнирует. Просто посмотрите на график ниже, на котором отражены 2 кривые - S&P500 и Corporate Profits After Tax.

Corporate Profits After Tax — это совокупная прибыль американских компаний после уплаты налогов. Показатель публикует Бюро Экономического Анализа США на ежеквартальной основе.

Фактически, две кривые на графики отражают динамику цен на фондовом рынке и экономическое положением эмитентов. Если индекс S&P 500 растет значительно быстрее, чем растут прибыли корпораций, то это предупреждает о пузыре на рынке. Если рынок растет медленнее корпоративных прибылей, то это говорит о недооцененности акций.

Посмотрите на период около 2000г., когда формировался пузырь доткомов. Любой компании было достаточно добавить ".com", чтобы цена на акции стремительно пошла вверх. Акции компаний, предлагавших использовать Интернет для получения дохода, баснословно взлетали в цене. Такие высокие цены оправдывали многочисленные комментаторы и экономисты, утверждавшие, что наступила «новая экономика», на самом же деле эти новые бизнес-модели оказались неэффективными, а средства, потраченные в основном на рекламу, и большие кредиты привели к волне банкротств. В итоге, как вы можете видеть на графике, рынок скорректировался.

Здесь можно отслеживать динамику корпоративных прибылей в сравнении с фондовым индексом и построить график, как на скрине выше.

Ни в коем случае не хочу утверждать, что цифровизация и прочие популярные сейчас термины - это очередной пузырь на рынке. Всего лишь считаю, что положительный эффект от всех этих новшеств изрядно преувеличен. Представить только, что 25% в индексе S&P500 - это 7 IT гигантов: Facebook, Apple, Nvidia, Google, Microsoft, Amazon, Netflix.

А вот еще один график, который по сути отражает то же самое, что и первый - S&P 500 Price to Earnings Ratio.

Price to Earnings — это отношение цены акции к прибыли на акцию. Если совсем просто, то это срок окупаемости инвестиций. Например, если P/E=15, то компании потребуется 15 лет, чтобы сгенерировать прибыль равную первоначальным вложениям. Конечно же, без учета роста или снижения прибыли.

Обычно с помощью P/E-коэффициента инвесторы определяют недооцененность или переоцененность отдельных эмитентов, но этот показатель не гарантирует, что компания будет когда-то переоценена инвесторами, т.е. цена акций обязательно должна пойти вверх или вниз. P/E - это всего лишь один из индикаторов, которым можно оперировать. Рынок в принципе никому ничего не должен. Это еще один из важных принципов, который я осознал в свой первый год на рынке.

Существует специальный показатель, который отражает рынок в целом. Он рассчитывается из компаний, входящих в индекс S&P 500, и показывает среднерыночный срок окупаемости. В данном случае P/E американского рынка равен 35.

Историческая медиана рыночного P/E = 15. В последнее время она плавно приближается к 18. При этом, если коэффициент сильно отклоняется от среднего значения, то рынок ждут изменения. Например, если P/E заметно вырос, то он должен скорректироваться. Есть 2 способа для изменения P/E:

1. Рыночные цены акций упадут, снизив числитель коэффициента - P.

2. Компании увеличат прибыль, повысив знаменатель коэффициента - E.

Лично я не вижу явных признаков, которые свидетельствуют о совокупном увеличении прибыли компаний, входящих в индекс S&P500 в ближайшем будущем. Локдауны, вторая волна, низкие процентные ставки не разгоняют спрос в реальном секторе экономики, околонулевая инфляция в Европе и США.

Лично у меня возникает логичный вопрос - зачем сейчас покупать рынок, если он на данный момент переоценен и вы точно также не верите в стремительный рост прибыли компаний, входящих в индекс, вслед за котировками самого индекса? Вот и я, как инвестор, который любит проявить активность, погрузиться в детали, в свободное время почитать экономические статьи и мнение аналитиков, не понимаю, почему прибыли компаний должны вдруг начать расти? А если не рост прибыли, то вы уже, наверно, догадались, что должно падать?

Добавлю ещё пару аргументов в пользу своей позиции. Есть так называемый индикатор Баффета, который рассчитывается, как рыночная капитализация всех акций США / ВВП х 100%.

Считается, что интерпретировать индикатор Баффета следует таким образом:

До 73% - Сильно недооценен

от 73% до 93% - Немного недооценен

от 93% до 114% - Справедливая цена

от 114% до 135% - Слегка переоценен

Больше 135% - Сильно переоценен

Текущее значение = 179,5%.

Исторически индикатор Баффета обычно колеблется в районе 100%. Значение опускалось ниже 30% во время Великой Депрессии и ненадолго в 1982 году. Пиковые же значения были перед крахом рынка (и началом Великой Депрессии) в 1929 году и во время бума доткомов в 2000 году. Значение индикатора Баффета на сегодня превышает все его предыдущие пики. У меня это только вызывает дополнительные опасения...

И напоследок - индекс инсайдеров.

Инсайдеры - это менеджмент компаний, крупные держатели акций и прочие лица, которые владеют информацией, недоступной рядовому частному инвестору. Инсайдеры должны отчитываться перед регулятором, а регулятор уже публикует данные обо всех инсайдерских сделках. Частные инвесторы имеют доступ к информации о сделках инсайдеров.

Если поделить общее количество инсайдерских покупок на общее количество инсайдерских продаж, то получится значение индикатора, которые вы видите на графике выше. Значение индикатора ниже единицы говорит о том, что преобладают продажи. Ткущее значение 0,24. Это значит, что инсайдеры больше продают, чем покупают. Конечно, менеджмент компаний может продавать акции по разным причинам, банально потребовались деньги.

Однако, когда инсайдеры начинают активно покупать, это говорит об их вере в рост котировок. Таким образом, если большинство инсайдеров заходят в акции на падении рынка, значит они уверены в собственных компаниях и ожидают разворот. Это, конечно, косвенный признак. Как я уже говорил рынок никому ничего не должен, в том числе и инсайдерам. Однако фиксация прибыли и продажи акций инсайдерами не противоречат моему выводу о дороговизне рынка в текущий момент.

К какому же выводу я веду и причём тут пассивные инвесторы, которые покупают рынок не зависимо ни от чего? Да, пассивное инвестирование предполагает регулярные непрерывные покупки рынка не зависимо от цены, но давайте смотреть правде в глаза. У меня, как у человека с экономическим образованием и следящим за рынком, рука не поднимается покупать рынок и продолжать оставаться пассивным инвестором. Это, наверно, не хорошо не придерживаться выбранной стратегии пассивного инвестирования, но это честно и мой выбор в данной ситуации.

Сейчас придерживаюсь того, что добавляю в портфель на мой взгляд недооцененные компании, которые потенциально могут начать расти после восстановления спроса и привычного порядка вещей в мире. Конечно, очень хочется быть пассивным инвестором, купить рынок целиком и не думать о том, что бы еще добавить в свой инвестиционный портфель. Жду падения рынка. Будет или нет? Никто не знает, и я это понимаю. Поэтому 50% портфеля - кэш на случай коррекции рынка, 50% - акции компаний, которые на мой взгляд имеют потенциал роста.

Конечно, потратив время на поиск идей и на выбор компаний для инвестирования, я легко могу проиграть рынку. Но на душе спокойнее, когда понимаешь, во что инвестируешь, а не слепо покупаешь рынок, понимая, что цена на данный момент высокая и не можешь сам себе объяснить, почему рынок должен продолжить расти.

Никогда не вкладывайте деньги в идею, которую вы не можете объяснить на пальцах. - Питер Линч, один из самых успешных и известных инвесторов всех времен

Да, есть инвестиционные банки, которые помогают, что рост котировок S&P500 продолжится. Goldman Sachs повышает прогнозы по S&P 500.

В Goldman Sachs отметили, что к концу 2021 г. индекс может достичь 4300 п., что на 21% выше уровней закрытия 10 ноября 2020г. Для европейского индекса STOXX 600 банк также поднял таргет до 430 п. (+11% от текущего уровня) по своей 12-месячной цели, ожидая сильного скачка прибыли компаний в 2021 г.

Соглашусь, что рост прибылей отдельных сегментов рынка возможен, но куда еще расти IT сектору, который занимает существенную долю в структуре рынка? А откуда пойдут деньги на инвестиции в другие сектора при восстановлении экономики? Один из источников - инвестиции в IT сектор, прибыли которого, конечно, выросли во время всеобщей самоизоляции, но куда им еще расти?

Поживем - увидим!