В этой статье я хочу с вами обсудить одну из моих любимых компаний.

В моем дивидендном портфеле все компании любимые, а иначе смысл в них вкладывать.

Почему именно Энел Россия?

- Электрогенерирующая компания.

Вы знаете, что вложения в электрогенерирующию отрасль считаются более консервативными и низкорискованными.

Низкорискованный актив подразумевает и слабую волатильность акции.

Да, здесь вы не увидите большого изменения цены. Такой актив, именно для дивидендов, а не для роста стоимости актива.

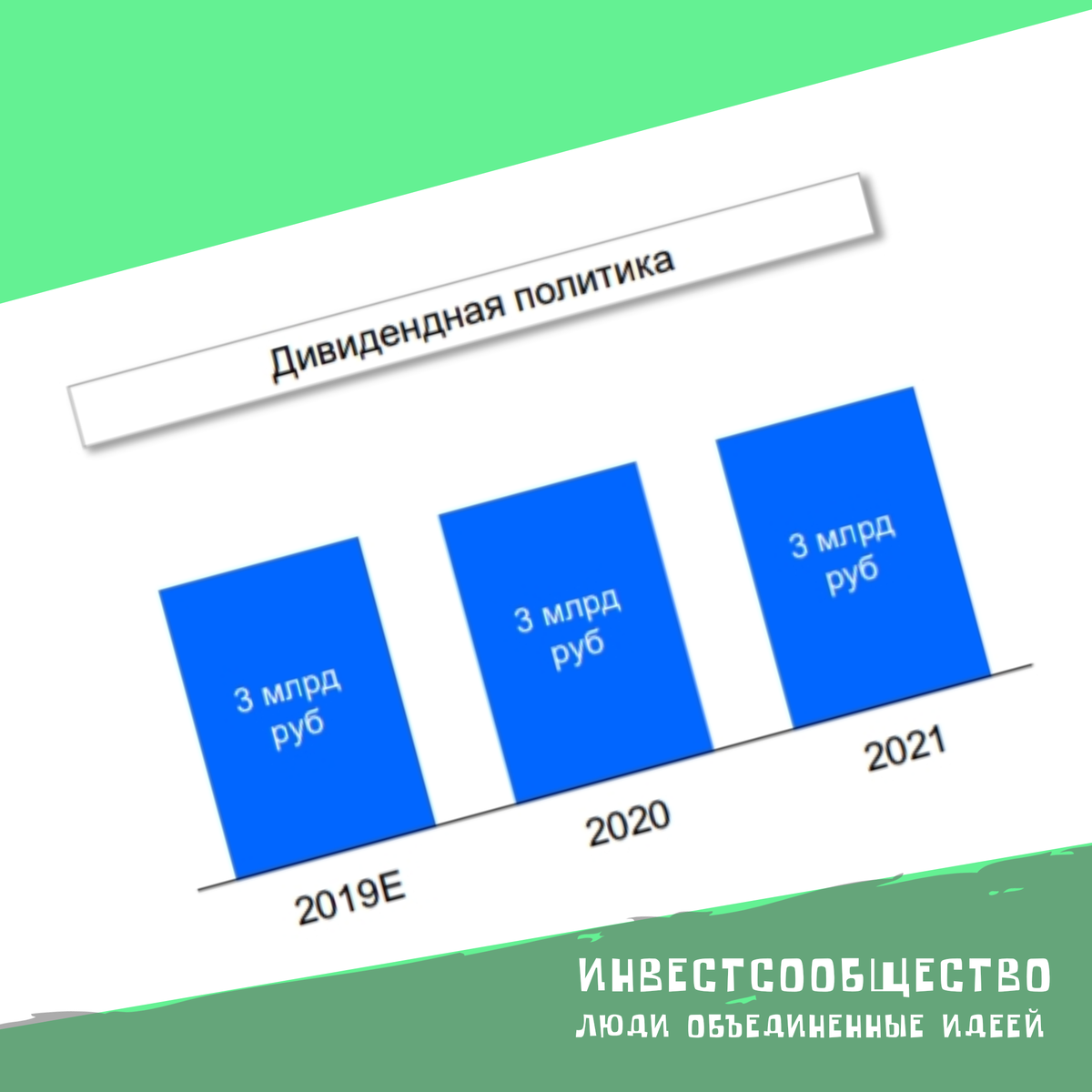

- Понятные дивиденды

Новая дивидендная политика расчитанная на 2020 - 2022 гг. подразумевает фиксированную выплату дивидендов в размере 0,08 рублей на акцию. Плюс фиксированные дивидендные выплаты снижают волатильность акции.

С учетом, что цена акции болтается в районе 0,9 - 1 рубля. Дивидендная доходность составляет около 8% - 8,5% годовых(без вычета налогов) .

Согласитесь, нормальная доходность для нашего рынка.

Знаю знаю, бывает лучше. Слава, слава, металлургам🙏

После 2022 г. планируется переход к выплатам от чистой прибыли.

Идея здесь такая:

Дивидендная выплата зафиксированна на комфортном для них уровне, значит после трасформации бизнеса высока вероятность более высоких выплат.

В 2018 и 2019 г. дивиденды платили 0,14 рублей на акцию. Столько не жду, хочу 0.10 - 0.11.

- Порог входа

Лот акций стоит 900-1000 рублей.

(в 1 лоте 1000 акций).

Я считаю это важным моментом, так как большинство, не обладают достаточными свободными деньгами, чтобы постоянно покупать, например, ГМК Норникель или Amazon.

Я специально преувеличиваю. Просто я могу инвестировать от 6 до 10 тысяч в месяц. И для меня стоимость 1 лота крайне важна.

Интересно, кому еще важно сколько стоит 1 лот?

- Этическая составляющая

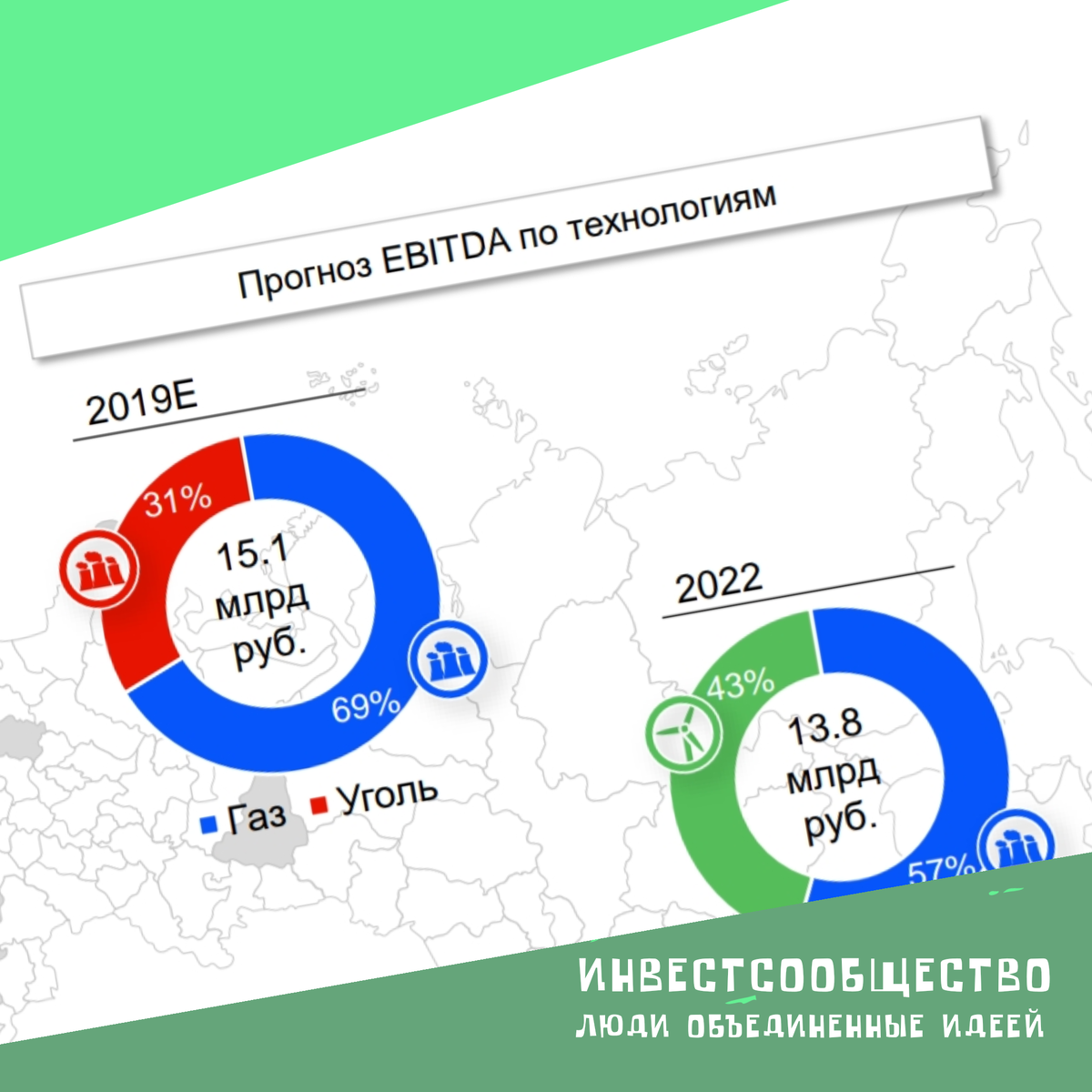

Компания сосредоточилась на трансформации производства электроэнергии (2020-2022) . Думают о будущем, снижают углеродный след в атмосфере.

Продали в 2019 г. последнюю угольную электростанцию (Рефтинская ГРЭС (РГРЭС))

Это можно рассматривать двояко, ведь компания потеряла 30-40% прибыли. (так считают аналитики).

Ставка компании на газовые электростанции и ВИЭ.

Упор сейчас на развитие ВИЭ, только это дорого очень дорого или по умному требуются большие капитальные затраты.

Что настораживает:

- Долговая нагрузка

Для строительства ветропарков компания планирует существенно нарастить долговую нагрузку.

Что радует:

- Высокая рентабельность проектов возобновляемых источников энергии.

Это характерно для ВИЭ, так как отсутствуют затраты на топливо и сопутствующие издержки.

Ввод первых проектов, связанных с трансофрмацией бизнеса, планируется на 2021 г.

Отмечу то, что такие планы были до ковида, а значит сроки строительства могут и сдвинуться.

ВИЭ дает предсказуемые затраты, благодаря опять же отсутствию издержек на топливо.

- Государственная программа для ВИЭ

Государство возращает капитальные затраты на ВИЭ через повышенные платежи ДПМ.

Во всех источниках пишут "гарантированно" возвращают. Но все что связано с государством я остерегаюсь таких слов.

Энел Россия планирует участие и в госпрограмме для ВИЭ расчитанной на 2025-2035 гг.

Небольшие итоги:

Любая трансформация бизнеса приводит к большим издержкам.

Я, как акционер, верю в компанию и принимаю риск их трасформации и причину фиксированных сниженных дивидендов.

Но так как я пишу об инвестициях на долгосрочной основе. Считаю компанию очень привлекательной на диапазоне 3-5 лет инвестирования.

Хорошая политика компании, правильно пользоваться допами от государства для перехода на ВИЭ. (госпрограмма ДПМ ВИЭ)

На ближайшие 1-2 года жду просто стабильные #дивиденды.

Во что верю, за то и голосую кошельком.

Хороших инвестиций, друзья.

P. S. Поддержи канал подпиской, лайком или комментом, тебе ничего не стоит, а мне будет приятно👍