Бумаги компании «Алроса» можно назвать одними из лидеров происходящего восстановления после весеннего обвала. Сегодня разберем основные изменения в финансовых и операционных результатах за третий квартал и девять месяцев текущего года. Также постараемся определить причину столь резкого роста бумаг и их потенциал в среднесрочной перспективе.

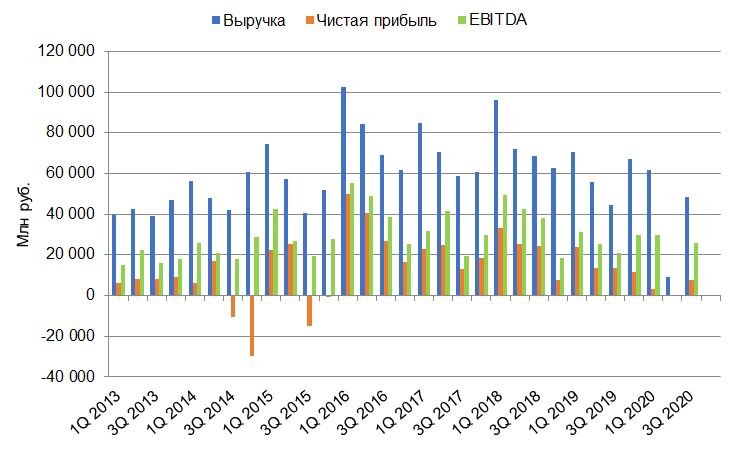

Восстановление спроса на алмазы после резкого падения во втором квартале оказалось сравнительно резким, что стало основной причиной роста финансовых результатов в данном периоде (Спрос в сентябре в Китае и США относительно прошлого года вырос на 13% и 14% соответственно). Помимо этого, проявился положительный эффект, связанный с тем, что компания позволила долгосрочным клиентам отказаться от закупок ранее законтрактованного товара во втором квартале. Выручка в третьем квартале выросла на 9% относительно аналогичного периода годом ранее. Показатель EBITDA прибавил 22%. Чистая прибыль при этом потеряла 44%, отразив негативный эффект от курсовых разниц.

Продажи алмазов в натуральном выражении сократились на 21% к результатам прошлого года. Однако, учитывая динамику предыдущего квартала, данный результат можно назвать положительным. Компания без затруднений справится с возможным продолжением роста спроса благодаря накопленным запасам, о чем мы поговорим далее.

В ответ на вновь обострившийся кризис отрасли в связи с пандемией коронавируса «Алроса» сократила планы добычи и капитальных затрат. Уровень добычи за 2020 год окажется на 22% меньше результата прошлого года и сохранится в 2021 году.

Помимо среднесрочных изменений, был также пересмотрен долгосрочный план капитальных затрат. Возможные изменения в нем, на наш взгляд, будут происходить исходя из динамики восстановления в отрасли (не стоит забывать о висящем в воздухе вопросе касательно рудника «Мир»).

Стремительно сокращать добычу и экономить на издержках компании позволяют существенные накопления продукции. На сегодня их размер примерно равен годовому уровню добычи в 2020 году с долей готовой продукции более 50%.

За счет реализации политики контроля предложения крупнейшими алмазодобывающими компаниями удалось избежать падения цен на алмазы в кризисных условиях (данные второго квартала по ценам продаж «Алросы» не стоит учитывать в связи с их минимальным объемом).

Одной из причин крайне положительной динамики показателей выручки и EBITDA стало «удачное» падение рубля на валютном рынке. Валютная выручка в совокупности с рублевыми затратами поддерживают результаты «Алросы» в затруднительный период. В то же время стоит отметить, что негативное воздействие в связи с этим приходится на чистую прибыль при переоценке валютного долга (около 85% от общего объема заимствований).

Свободный денежный поток за квартал составил 22,6 млрд рублей против 2,5 млрд рублей годом ранее. Данный показатель является наиболее важным так как он является базой для выплаты дивидендов. Одновременно с этим замедлился рост коэффициента «Чистый долг/EBITDA».

Уровень долговой нагрузки является сбалансированным по времени. Финансовая устойчивости компании не вызывает опасений в связи с достаточно высоким уровнем денежных средств на счетах.

Сегодня мы наблюдаем, что в цену акций компании «Алроса» закладывается стремительное восстановление рынка алмазов и, как следствие этого, стремительный рост свободного денежного потока и дивидендов. Действительно, мы не исключаем реализации сценария, при котором компания заработает к середине 2021 года сумму свободного денежного потока за последние 12 месяцев достаточную для выплаты около 10 рублей на акцию, однако вероятность этого, на наш взгляд, слишком мала, чтобы стать логичным обоснованием произошедшего движения в котировках. Таким образом, мы считаем бумаги «Алроса» перегретыми и ожидаем коррекцию от текущих значений в направлении 80 рублей за акцию. По пробитии данного уровня данные акции будут вновь представлять интерес.