По нашему мнению, факсимильный аппарат следует классифицировать по коду 320.26.30.11.190 (Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки) и отнести к четвертой амортизационной группе (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно).

Также факсу возможно присвоить код 320.26.30.23, в этом случае амортизационная группа определяется налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

Факсимильный аппарат (факс) - фототелеграфный аппарат, комплекс механических, светооптических и электронных устройств, предназначенный для передачи изображений неподвижных плоских объектов (оригиналов) по электрическим каналам связи или для приема таких изображений.

Если стоимость приобретенного организацией факсимильного аппарата не более 100 000 руб., то он не является объектом основных средств в целях применения гл. 25 НК РФ, организациям не требуется определять срок полезного использования и код Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008), утвержденного Приказом Росстандарта от 12.12.2014 N 2018-ст (далее - ОКОФ), для этого объекта.

Амортизируемым имуществом признается, в частности, имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ).

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования, которые определяются с учетом Классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 N 1) (далее - Классификация). Классификация осуществляется по кодам ОКОФ.

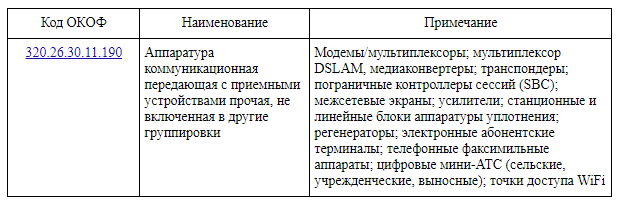

Применительно к факсимильному аппарату Классификация содержит следующую информацию:

Данный код относится к четвертой амортизационной группе (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно). Возможность отнесения основного средства к соответствующей амортизационной группе осуществляется с учетом описания объектов в графе "Примечание", подтверждается судебной практикой (Постановления Тринадцатого арбитражного апелляционного суда от 08.11.2016 N 13АП-25786/2016 по делу N А56-15410/2016, Девятнадцатого арбитражного апелляционного суда от 03.04.2007 по делу N А36-2087/2006).

Также ОКОФ относит факсимильные аппараты к коду 320.26.30.23 (Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)).

Но код 320.26.30.23 в Классификации напрямую не отнесен ни к одной амортизационной группе, что может породить споры с проверяющими органами. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ). Минфин России в этом случае рекомендует обращаться к поставщику или Минэкономразвития России (Письмо Минфина России от 30.07.2019 N 03-03-06/1/57096, а также Письмо Минфина России от 08.07.2019 N 03-03-06/1/49999).

В бухгалтерском учете при стоимости факсимильного аппарата в пределах лимита, но не более 40 000 руб. его можно отражать в составе материально-производственных запасов. Размер установленного лимита организация указывает в учетной политике (п. 5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н (далее - ПБУ 6/01)).

Если же стоимость факсимильного аппарата превышает 40 000 руб., то в бухгалтерском учете его следует классифицировать как основное средство. Для целей бухгалтерского учета определение срока полезного использования объекта основных средств производится (п. 20 ПБУ 6/01):

- исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Поиск публикаций, размещенных на канале с 1 мая 2020 года можно осуществить в Яндекс Мессенджер на канале Уголок бухгалтера и аудитора

Материал подготовлен с использованием системы КонсультантПлюс