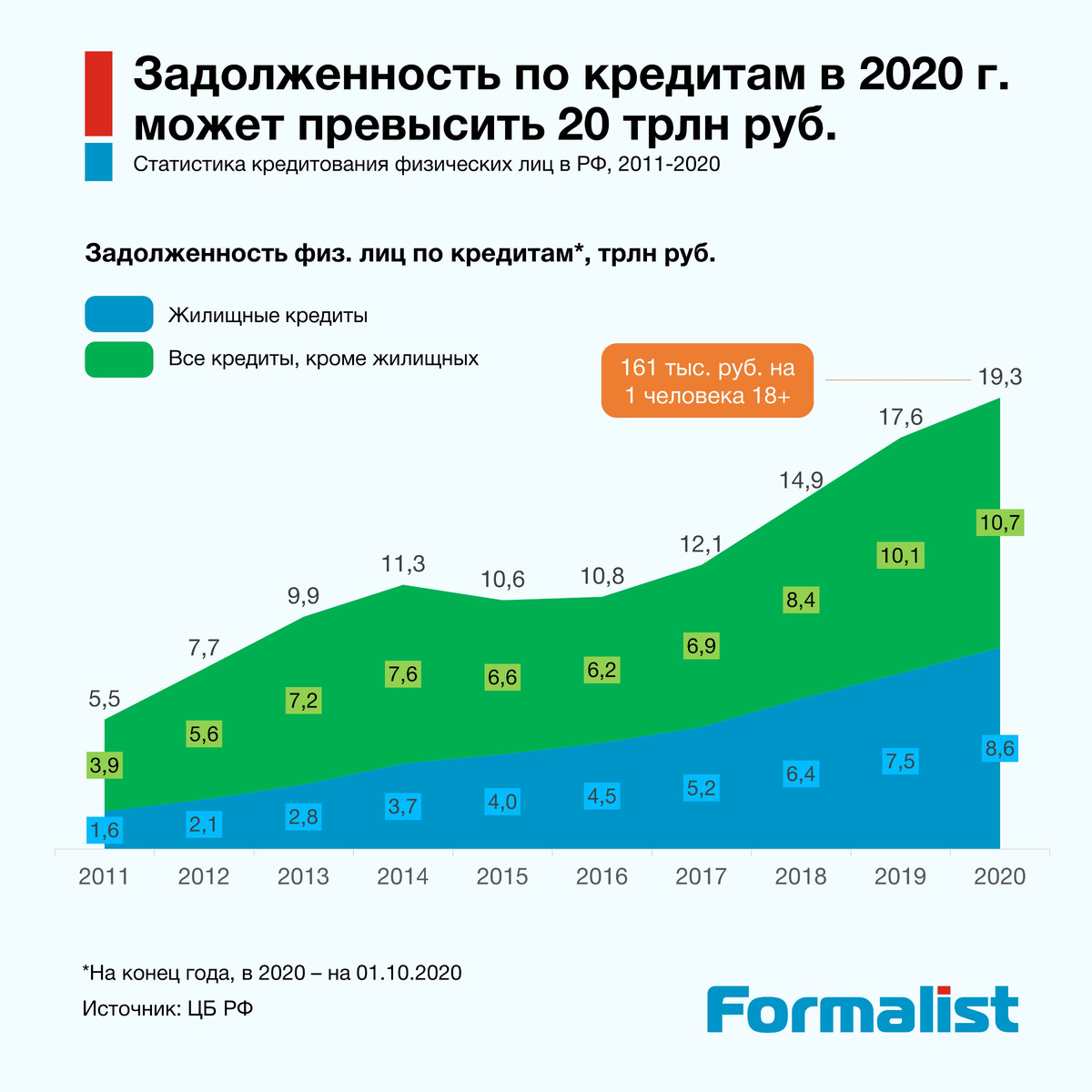

Похоже, что в 2020 г. россияне побьют все рекорды по кредитованию – сумма оформленных кредитов за год приближается к 15 трлн руб., а общая задолженность на конец сентября составила 19,3 трлн руб. и имеет тенденцию к росту. Объем кредитования упал в кризис 2014-2015, и начиная с 2016 год от года растет. В среднем каждый совершеннолетний россиянин в сентябре 2020 г. должен банкам 161 тыс. рублей.

Что повлияло на динамику:

а) Снижение ставок по ипотеке. Средняя ставка по оформленным кредитам плавно снижалась с 2015 года и к концу 2020 г. приблизилась к 10%. Основную роль в этом сыграла ипотека, доля которой в общем объеме кредитования выросла до 25%, а ставка снизилась.

б) Снижение доходов. Реальные доходы населения продолжают снижаться, естественно, это подталкивает к кредитованию в том числе и для повседневных нужд

в) Рефинансирование кредитов. Из-за снижения ставок многие банки запустили программы рефинансирования кредитов с увеличением суммы займа.

На что стоит сейчас обратить внимание при решении брать/не брать кредит:

- если уже есть кредит с высокой ставкой, то сейчас есть хорошая возможность снизить процент кредита и ежемесячный платеж за счет рефинансирования, в том числе и из потребительского кредита в ипотеку.

- при этом внимательно смотреть на условия кредита, многие банки сейчас под видом низкой ставки вписывают обязательным условием крупные суммы по страхованию кредита

- пока экономика падает, довольно опасно увеличивать ежемесячный платеж по кредиту, особенно это касается потребительского кредита. По ипотеке стоит сравнить с текущими затратами (аренда жилья, например) и, естественно, с доходами.

- и, наконец, не брать кредиты в валюте